제2 대우그룹 위기설에 "법적 조치 검토"까지

화학부문 중심으로 차입금 빠르게 증가한 영향

'캐시카우' 롯데케미칼 4분기째 적자…롯데쇼핑 '주춤'

지난 18일 낮 12시30분께 롯데그룹의 주요 계열사인 롯데지주(004990)와 롯데쇼핑(023530), 롯데케미칼(011170)이 일제히 공시한 내용이다. 지난 주말 사회관계망서비스(SNS)를 통해 ‘롯데 제2의 대우그룹으로 공중분해 위기’라는 제목으로 지라시가 돌자 대응에 나섰다. 해명 공시에도 어제 하루 동안 롯데 주요 상장사인 이들 세 종목 모두 큰 폭으로 내리면서 시가총액이 약 6000억원 가까이 날아갔다. 결국 롯데는 오후 5시40분께 “수사 의뢰 등 법적 조치를 검토하고 있다”고 발표하며 초강경 대응이 났다.

|

서울 잠실 롯데월드몰과 에비뉴엘 전경. (사진=롯데) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

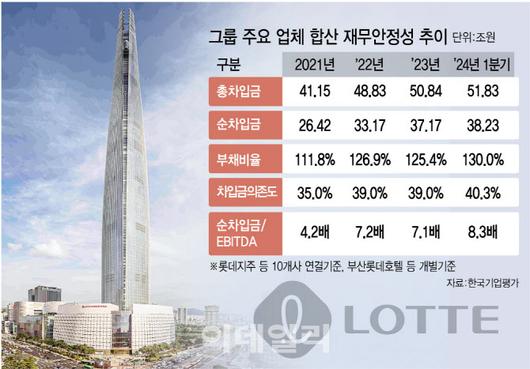

차입금 느는데 실적은 ‘지지부진’

시장이 우려하는 대목은 롯데그룹의 차입금이 빠르게 늘어난 반면 캐시카우 역할을 하던 화학부문 계열사 실적이 업황과 함께 악화한다는 데 있다. 한국기업평가에 따르면 롯데그룹 주요 기업의 총차입금은 2021년 말 41조 1480억원에서 2022년 말 48조 8250억원→2023년 말 50조 8430억원→올해 1분기 말 51조 8270억원으로 10조원 넘게 증가했다.

그룹 전체 총차입금이 증가 배경은 화학사업이다. 배터리(이차전지) 소재에 투자하려 일진머티리얼즈(현 롯데에너지머티리얼즈)를 2조 7000억원에 사들였고 국내외 석유화학 설비투자를 진행했다. 지난해 초 1조 2000억원에 이르는 대규모 유상증자에도 투자를 감당하긴 어려웠다.

결국 롯데케미칼·롯데정밀화학(004000)·롯데엠시시는 총차입금이 2021년 말 3조 7090억원에서 지난해 말 10조 330억원으로 늘었다. 특히 총차입금에서 현금성자산을 뺀 순차입금도 같은 기간 -1조 2960억원에서 5조 9130억원으로 급증했다. 3년 전만 해도 현금이 모든 빚을 갚고도 남았지만 이젠 현금보다 빚이 더 많아졌다는 의미다.

최근 공시한 분기보고서에 따르면 9월 말 기준 1년 내 갚아야 하는 유동차입금(사채 포함)은 △롯데지주 4조 1762억원 △롯데케미칼 5조 2495억원 △롯데쇼핑 4조 9970억원 △호텔롯데 3조 4896억원 △롯데건설 1조 8177억원 등으로 18조원에 육박한다. 1년 안에 현금화할 수 있는 유동자산 자체는 유동차입금보다 많긴 하지만 유동자산 가운데 현금 및 현금성자산과 단기금융상품으로 좁히면 당장 조달 가능한 유동자산은 8조원가량에 그친다.

그러는 새 그룹의 주요 계열사 차입금 의존도는 2021년 말 35.0%에서 지난 1분기 말 40.3%로, 부채비율은 같은 기간 111.8%에서 130.0%로 각각 상승하는 등 재무지표가 뒷걸음질 쳤다. 한국기업평가·한국신용평가가 지난 6월 롯데지주와 롯데케미칼 등의 등급전망(아웃룩)을 ‘안정적’에서 ‘부정적’으로 변경하며 신용등급 조정을 예고한 이유다.

|

(그래픽= 김정훈 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

“시황 회복해야”…그림자 드리운 실적 전망

더 큰 문제는 부채를 감당하기엔 실적개선이 요원해 보인다는 점이다. 롯데케미칼은 지난해 4분기부터 4분기 연속 적자를 기록했다. 지난 3분기 영업손실 규모는 4136억원까지 늘었다. 경기가 불황인 데다 해상운임 상승 등까지 겹친 탓에 롯데케미칼 스스로도 지난 3분기 컨퍼런스콜에서 “(흑자 전환은) 시황 회복이 전제될 때 가능하다”고 어두운 전망을 내놨다.

롯데그룹의 또 다른 주요 축인 유통·식품군에서의 반전도 기대하긴 쉽지 않다. 백화점, 마트, 홈쇼핑, 이커머스 등을 거느린 롯데쇼핑은 올해 3분기 누적 영업이익은 3259억원으로 최저점이었던 2021년보다는 나아지고 있지만 오프라인 채널의 하향세, 이커머스인 롯데온의 부진 등을 고려하면 마냥 긍정적이진 않다.

한국기업평가는 지난 8월 말 롯데그룹 분석 보고서에서 “올해 들어서도 화학 부문의 투자 부담과 유통 부문의 운전자본 투자 등으로 그룹 전반의 차입 부담이 늘었다”며 “유통·음식료 부문은 실적이 비교적 안정적이겠지만 건설부문은 원가 부담으로 수익성 개선이, 화학부문은 이익 창출력 회복이 각각 제한적일 것”이라고 봤다.

롯데 “위기 루머는 사실무근”

롯데그룹은 시장의 우려가 과도하다고 반박했다. 롯데 관계자는 “11개 상장사의 3분기 기준 차입금 규모는 매입채무 등을 제외하면 39조원보다 적다”며 “현금 및 현금성 자산 등을 고려한 순차입금은 더 낮은 수준”이라고 설명했다. 미분양 우려가 불거진 롯데건설과 관련해서도 “수도권을 중심으로 한 분양이 많아 리스크가 크지 않다”며 “최근 금리 인하 기조와 함께 분양 시장이 개선될 것”이라고 해명했다.

증권가에서도 롯데의 유동성 위기 가능성을 작다고 진단했다.

전우제 KB증권 연구원은 롯데케미칼에 대해 “설비투자비는 올해 2조 8000억원에서 장기 1조원으로 마무리되고 연간 감가상각 1조 3000억원을 고려하면 유동성 위기는 시기상조”라며 “하반기 미국 모노에틸렌글리콜(MEG) 설비 40%를 매각해 7000억원을 확보했고 인도네시아 라인 프로젝트를 활용해 7000억원을 추가 조달할 계획”이라고 말했다.

다만 유동성 위기 루머를 해명했음에도 이날 롯데지주는 전날보다 150원(0.73%) 오른 2만 700원, 롯데케미칼은 1300원(1.97%) 상승한 6만 7200원에 거래를 마치며 전날의 하락 폭을 만회하지 못했다. 롯데쇼핑은 5만 7900원으로 같은 기간 100원(0.17%) 하락 마감했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.