|

NH투자증권은 7일 아모레퍼시픽에 대해 올해 3분기 실적에서 예상보다 빠른 중국 적자 개선 속도를 확인했다고 평가했다. 목표주가(15만5000원)와 투자의견(‘매수’)은 유지했다.

정지윤 NH투자증권 연구원은 “아모레퍼시픽은 면세를 제외한 국내 매출이 성장 전환하며 본업 이익의 개선 여지를 확인했다”고 밝혔다.

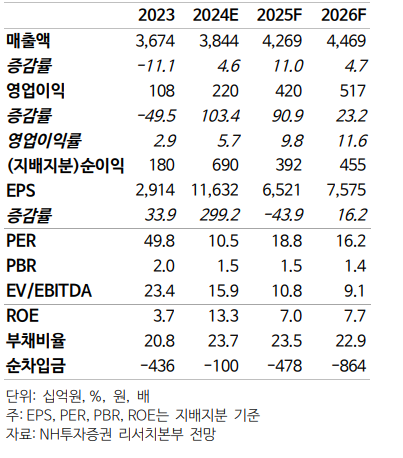

정 연구원은 “3분기 연결 기준 매출액은 9772억 원, 영업이익은 652억 원으로 영업이익이 컨센서스를 51% 상회했다”며 “하지만 코스알엑스 매출 성장률은 기대치를 하회했다”고 설명했다.

이어 “성장 원동력인 코스알엑스 실적 하향으로 단기 성장률 할인이 아쉬운 것은 사실”이라면서도 “라네즈, 이니스프리, 코스알엑스 3개 브랜드 글로벌 비중 확대가 유효하며 더마 카테고리인 에스트라 브랜드 잠재력도 주목된다”고 분석했다.

그러면서 “2025년 1분기 국내 수익성과 중국 손익이 모두 유의미한 개선을 보인다면 중장기 수익성 안정화에 대한 신뢰도 향상, 이에 따른 밸류에이션 메리트가 주목받을 것”이라고 전망했다.

[이투데이/윤혜원 기자 (hwyoon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.