김씨의 사례처럼 유족들이 억울하게 사망보험금을 받지 못하는 경우가 앞으로는 사라질 전망이다. 정부가 보험금청구권을 신탁 재산으로 허용하겠다는 방침을 내놓으면서다. 금융회사가 고객을 대신해 보험금(재산)을 관리하고 처분하는 것이 가능해진다.

31일 보험업계 등에 따르면 보험금 청구권 신탁 도입을 골자로 하는 자본시장법 시행령 개정안이 11월 시행 예정이다. 신탁은 말 그대로 ‘맡긴다’는 것이다. 특정 재산에 대해 관리 권한을 가진 수탁자(보험사 등)가 수익자를 위해 정해진 목적에 따라 재산을 관리·처분하는 것을 뜻한다. 그동안 국내에선 퇴직연금 자산에 대한 특정금전신탁, 부동산을 대상으로 한 부동산신탁 등 실물 재산을 중심으로 신탁이 가능했다. 사망보험금과 같은 보험성 재산은 신탁이 허용되지 않았다.

보험금청구권 신탁은 ‘사망보험금’을 활용한 신탁이다. 개정안이 시행되면 재산을 물려주는 피상속인이 자신의 사망보험금을 신탁회사(보험사 등)가 관리하도록 지시할 수 있고, 신탁회사는 피상속인이 원하는 구조로 보험금을 운용·관리해 수익자에게 지급할 수 있게 된다. 예컨대 아이를 위해 남겨둔 보험금을 이혼한 전 배우자가 가로채지 않도록 신탁에 맡기거나, 사업에 실패한 자녀의 상속 재산 탕진을 방지하기 위해 손주에게 보험금을 줄 수 있게 되는 식이다.

상속 재산을 수령하는 자녀가 미성년자이거나 의사결정이 어려운 장애 등으로 돈 관리에 문제가 생길 경우에도 보험금청구권 신탁이 안전장치가 될 수 있다. 자녀가 성년에 도달하거나, 일정 수준의 교육과정을 완료 했을 때 등 특정 조건을 충족하면 보험금을 수령하도록 설계가 가능하기 때문이다. 법정 대리인이 보험금을 임의로 써버릴 가능성을 차단하는 효과도 있다.

사망보험금이 3000만원 이상이면 누구나 보험금청구권 신탁에 가입할 수 있다. 이에 따라 생명(종신)보험에 가입한 금융 소비자 대부분이 신탁을 활용할 수 있을 전망이다.

|

정근영 디자이너 |

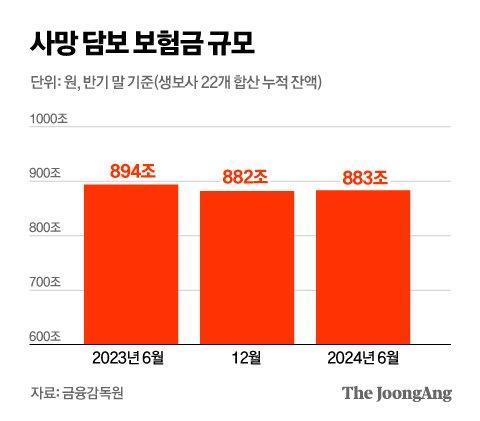

제도가 도입되면 국내 재산 신탁 시장에 적잖은 지각변동이 예상된다. 금융감독원에 따르면 올해 2분기 말 기준 생보사 22곳의 사망 담보 계약 잔액은 882조7935억원에 달한다. 인구 감소로 종신보험 시장이 쪼그라들면서 수익이 악화한 생보사들이 보험금청구권 신탁 시장을 신성장 동력으로 삼으려는 이유다.

현재 국내 보험업계에서 종합재산신탁업 자격을 획득한 곳은 삼성·한화·교보·미래에셋·흥국생명 등 5개다. 종합재산신탁은 1개의 계약으로 금전·부동산·유가증권·특수재산 등 여러 재산을 통합 관리·운영할 수 있는 신탁업을 뜻한다. 법률이 개정되면 보험금청구권도 포함된다.

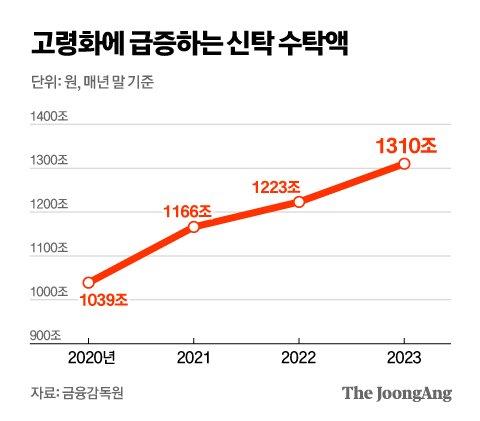

급격한 고령화는 보험금청구권뿐만 아니라 신탁 시장 전체의 파이를 키울 것으로 예상된다. 상대적으로 금융지식이 취약한 초고령자가 늘어나는데, 이들이 금리나 물가 변동과 같은 변화에 빠른 대처가 어렵기 때문이다. 보험연구원은 “치매 인구 증가로 인한 노후 재산 관리의 어려움이 신탁 수요 증가로 이어질 것”이라고 분석했다. 중앙치매센터에 따르면 국내 치매 인구수는 올해 100만명으로 파악된다. 2050년엔 300만명을 넘을 것으로 추산된다.

|

정근영 디자이너 |

강성호 보험연구원 선임 연구위원은 “보험금청구권 신탁과 같은 수탁재산의 범위 확대는 초고령사회에 대비한 복지금융의 역할 강화라는데 의미가 있다"며 “보험금청구권 신탁 재산 범위를 상해·질병보험으로 확대하고, 치매 노인 등에 대한 종합 재산 관리를 할 수 있게 신탁 제도를 정비해야 한다”고 조언했다.

곽재민 기자 jmkwak@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.