건전성지표 CET1비율, 주주환원 기준으로 제시

위험 대출 늘면 이익 증가해도 RWA 부정적 영향

은행간 경쟁자제…비이자부문 수익 중요성 커져

|

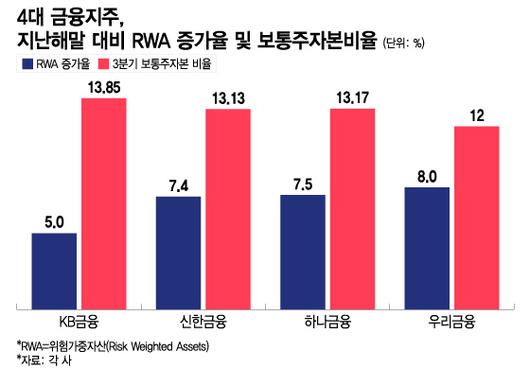

4대 금융지주, 지난해말 대비 RWA 증가율 및 보통주자본비율/그래픽=이지혜 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

주요 금융지주의 밸류업(기업가치제고) 계획으로 은행의 대출도 깐깐해질 것으로 전망된다. 주요 금융지주가 주주환원 규모의 기준으로 CET1(보통주자본)비율을 제시하면서 RWA(위험가중자산) 관리가 중요해졌다. RWA가 CET1 비율에 직결되는 만큼 대출을 무작정 늘리기보다는 질에 집중할 수 밖에 없다.

29일 금융권에 따르면 KB금융지주는 향후 RWA 성장률을 5% 수준에 맞춰 관리할 계획이다. KB금융은 과거 10년간 평균 RWA 성장률은 6.1%로 앞으로는 이보다 낮게 유지할 예정이다. 신한금융지주와 우리금융지주도 RWA 관리 목표로 각각 5%, 4%를 제시했다. 하나금융지주도 명목 GDP(국내총생산) 성장률 수준으로 RWA를 관리할 계획이다.

RWA는 은행의 자산을 유형별로 위험 정도를 감안해 다시 계산한 숫자를 말한다. 대출 자산의 회수 가능성 등 위험 정도에 따라 가중치를 반영한다. 담보가 확실한 주택담보대출보다 회수 가능성이 낮은 기업대출에 더 높은 가중치를 둬 RWA에 반영하는 식이다.

특히 RWA는 금융회사의 건전성 지표인 CET1 비율을 계산하는데 쓰인다. 보통주자본을 RWA로 나눈 것이 CET1비율이다. KB금융의 경우 지난 3분기말 기준 RWA는 337조3390억원이고, 보통주자본은 46조7148억원으로 CET1비율은 13.85%를 기록했다.

금융사의 건전성에 영향을 준다는 점에서 RWA 관리는 중요했지만 최근 금융지주들이 CET1비율을 기준으로 주주환원 정책을 발표하면서 RWA의 중요성이 더 커졌다. 이익이 늘어도 위험한 대출자산이 급증하면 RWA가 함께 늘어 CET1비율은 낮아지고, 주주환원은 작아질 수밖에 없다. 시장에서는 앞으로 순이익 규모보다 RWA가 더 중요해졌다는 이야기가 나올 정도다.

우리금융의 올해 1~3분기 당기순이익은 2조6590억원으로 지난해 같은 기간과 비교해 9.1% 증가했지만 CET1비율은 12%로 제자리걸음을 했다. 순이익 증가로 지난해 말과 비교해 이익잉여금과 보통주자본이 각각 6.6%, 8.1% 증가했지만 RWA도 8% 늘면서 CET1비율에 변화가 없었다.

우리은행의 원화대출이 올해에만 25조3966억원(9%) 늘어난 것이 RWA 증가에 큰 영향을 줬다. 우리금융의 CET1비율은 4대 금융지주 중 가장 낮다. 우리금융 관계자는 "3분기 자산을 확대한 부분이 RWA 증가로 이어졌다"며 "4분기에는 적극적인 자산관리로 자본비율을 개선할 계획"이라고 설명했다.

반면 하나금융은 전분기 대비 CET1비율(13.17%)이 0.37%포인트 상승했는데, 전분기 대비 하나은행의 원화대출이 1% 감소한 것이 영향을 줬다. 하나금융 관계자는 "이미 (상반기) 초과 대출을 해서 3분기에는 RWA 관리 위해 우량자산과 수익성 중심의 자산 리밸런싱을 추진했다"고 말했다.

다른 금융지주도 RWA 관리를 위해서는 대출에 깐깐해질 수밖에 없다. 3분기 실적 발표에서 금융지주 재무담당자들은 앞으로 대출의 양보다는 질에 집중하겠다고 입을 모았다. 아울러 비이자이익 부분이 차지하는 중요성도 커졌다. 수수료이익은 RWA를 늘리지 않으면서 보통주자본을 늘릴 수 있는 효율적인 수익원으로 꼽힌다.

금융권 관계자는 "당국의 가계대출 관리 요구와 함께 적극적인 주주환원에 나서면서 은행 간 대출 성장 경쟁을 자제하는 분위기"라고 말했다.

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.