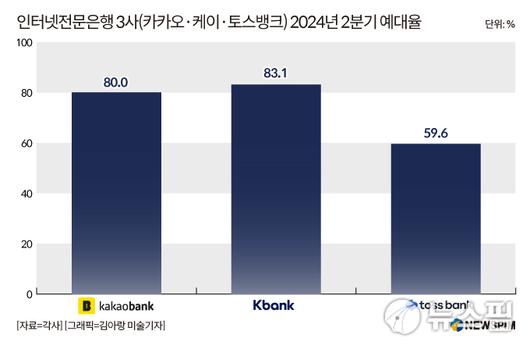

7일 금융권에 따르면 올 상반기 인터넷뱅크 3사의 예대율은 ▲케이뱅크 83.1% ▲카카오뱅크 80.0% ▲토스뱅크 59.6% 순으로 집계됐다.

|

7일 금융권에 따르면 올 상반기 인터넷뱅크 3사의 예대율은 ▲케이뱅크 83.1% ▲카카오뱅크 80.0% ▲토스뱅크 59.6% 순으로 집계됐다. [사진=뉴스핌] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

예대율이란 예금 대비 대출 비율로 예대율이 지나치게 높으면 안정성이 훼손되지만 낮은 경우에도 수익성에 악영향을 미친다. 예금 대비 대출 비율이 적다는 건 그만큼 지출한 비용(예금) 대비 수익(대출)이 부족하다는 의미로, 이자 비용이 대출 이자수익보다 많아 수익 확대에 어려움이 있다.

인터넷은행들은 최근 예대율을 점차 높여오고 있지만 시중은행에 비해서는 한참 모자란 수준이다. 같은 기간 5대 시중은행은 ▲하나은행 98.9% ▲KB국민은행 98.3% ▲우리은행 97.8% ▲신한은행 96.47% ▲NH농협은행 92.42% 순으로 높았다.

인터넷은행의 예대율이 시중은행 대비 부진한 주요 원인으로는 저원가성 수신이 꼽힌다. 저원가성 예금은 저렴한 비용으로 자금을 조달할 수 있는 상품으로 대표적인 상품은 이자 혜택이 거의 없는 수시입출금 통장이다. 이자수익보다 편리한 입출금이 선택 기준이다 보니 최근 금융소비자들의 수요가 몰린 것이다.

주요 은행 중 유일하게 예대율 50%대에 머물고 있는 토스뱅크의 경우 올 하반기 더 정교한 수익 창출 전략이 요구된다. 토스뱅크는 이번 상반기 같은 인뱅인 카카오·케이뱅크가 앞자리를 바꾸며 예대율을 성장시킬 동안 홀로 잰걸음을 했다. 주담대 등을 취급하지 않아 올해 초 '대출 갈아타기' 시장에서 경쟁력을 확보하지 못한 탓이 컸다. 주담대를 가지고 있는 카카오뱅크의 예대율은 지난해 상반기 77.8%에서 올 상반기 80%로 상승했다. 아파트담보대출(아담대)을 운용한 케이뱅크의 예대율은 같은 기간 72.9%에서 83.1%로 오르며 성장성이 특히 두드러졌다.

지금이라도 여신 규모를 늘리는 방법이 있지만 금융당국에서 가계대출 관리에 칼을 갈면서 올 하반기에는 이마저도 녹록지 않을 것으로 보인다. 미국 연방준비제도(연준·Fed)의 예상치 못한 '빅컷' 등 글로벌 금리 인하 기조가 짙어지면서 이자 부문에서도 짭짤한 수익을 거두기 어려울 것으로 예상된다. 금융권에서는 한국은행이 이번 주 예정된 금융통화위원회에서 통화 긴축기 들어 최초 인하가 단행될 것이라는 전망이 나오고 있다.

업계에서는 토스뱅크가 올해 주담대 상품을 출시하기는 어려울 것이라는 분석이 지배적이다. 금융권 관계자는 "주담대는 대출 상품군 중 안정적으로 수익원을 확보할 수 있는 상품으로 필수적으로 가져가야 하는 상품"이라면서도 "최근 금융당국 기조와 인뱅들의 선례를 봤을 때 (토스뱅크의) 연내 출시는 어려울 것"이라고 내다봤다. 2017년 출범한 케이뱅크와 카카오뱅크는 5년 뒤인 2022년 해당 상품을 출시했는데, 토스뱅크는 2021년 영업을 개시해 2025년에 상품을 내놓는다 해도 '선배'들보다 1년 이른 셈이다. 이은미 토스뱅크 대표 역시 지난 8월 금융위원회 주최 은행장 간담회에서 주담대 상품 출시 시기를 내년으로 바라보고 있다고 밝힌 바 있다.

여러모로 여신 규모 확장이 어려운 시기지만 토스뱅크는 금융권 트렌드인 '혁신'과 '상생'에서 착안해 성장 통로를 찾겠다는 방침이다. 실제로 토스뱅크는 지난 8월 광주은행과 손잡고 공동대출 신상품 '함께대출'을 출시했다. '함께대출'은 광주은행의 개인대출 취급 노하우와 토스뱅크의 전국 단위 사업 플랫폼이 만나 금융권 최초로 출시한 개인 신용대출 상품으로, 지난 6월 금융위원회 정례회의를 통해 혁신금융서비스로 지정됐다. 해당 상품은 토스뱅크 앱을 통해 고객이 대출을 신청하면 광주은행과 토스뱅크가 각각 대출 심사를 한 후 대출한도와 금리를 함께 결정해 자금을 절반씩 부담하는 구조다. 지난달 말 기준 출시 1개월 만에 700억원을 돌파하는 등 가시적인 성과를 보이고 있다.

주담대에 비해 연체율 관리가 어렵다는 단점이 있지만 개인사업자와 중소기업 대상 대출에도 힘주고 있다. 토스뱅크의 올 상반기 개인사업자대출 잔액은 1조6344억원으로 인뱅 3사 중 가장 많았다. 지난 8월에는 개인사업자를 대상으로 신용보증기금 방문 없이 대출을 비대면으로 진행할 수 있는 '이지원 대출'을 출시하며 자영업자 고객을 끌어모으고 있다. 중소기업 대출 잔액도 같은 기간 1조6345억원으로 인뱅들 중 선두다. 토스뱅크는 주담대 개발 등 가계대출 포트폴리오 다변화와 별개로 중소기업 대출 역시 중장기적으로 꾸준히 확대할 계획이다.

jane94@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.