제4인터넷은행 인가기준 발표 11월로

가계대출 규제로 기업여신 늘리자

5대 시중銀·인뱅 무수익여신 급증

개인사업자·중소기업대출 건전성 악화

가계대출 규제로 기업여신 늘리자

5대 시중銀·인뱅 무수익여신 급증

개인사업자·중소기업대출 건전성 악화

![[헤럴드경제=홍승희 기자] 제4인터넷전문은행의 허가 여부를 결정하는 ‘인가 기준’ 발표가 국회 국정감사를 넘길 전망이다. 최근 개인사업자 및 중소기업 대출 건전성이 악화하는 등 대출 관리가 급선무가 되자, 인가기준 설립이 뒤로 밀린 것으로 풀이된다.](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2024/09/11/3b037c9110c3465c8e6cf5ddfc030448.jpg) |

[헤럴드경제=홍승희 기자] 제4인터넷전문은행의 허가 여부를 결정하는 ‘인가 기준’ 발표가 국회 국정감사를 넘길 전망이다. 최근 개인사업자 및 중소기업 대출 건전성이 악화하는 등 대출 관리가 급선무가 되자, 인가기준 설립이 뒤로 밀린 것으로 풀이된다. |

11일 금융권에 따르면 금융위원회는 제4인터넷은행에 대한 인가기준을 국감 이후에 발표할 예정이다. 국회 정무위원회의 종합감사가 10월 말께 종료되는 걸 고려하면, 당국이 11월에 새로운 기준을 발표, 접수신청을 연말부터 받는 안이 유력하다.

금융위 관계자는 “9월에는 인가기준을 못 낸다”며 “지난 6월 인터넷은행 도입 성과를 평가할 때 이야기 나왔던 주택담보대출 쏠림 영업행태 등 각종 시사점을 참고해 국정감사 후 (기준을) 검토할 것”이라고 말했다.

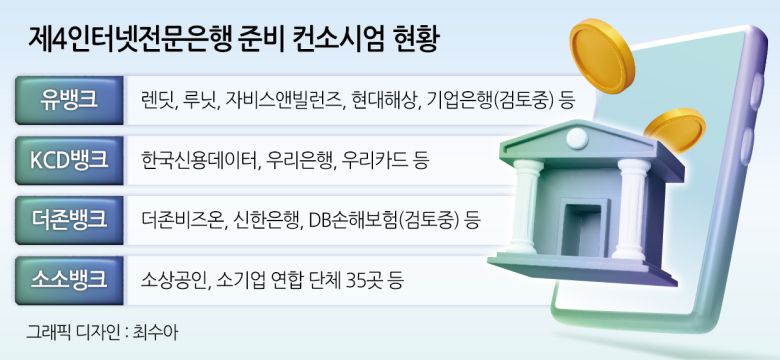

현재까지 제4인뱅을 준비하는 컨소시엄은 총 ▷더존뱅크 ▷한국소호은행▷유뱅크 ▷소소뱅크까지 총 4곳이다. 컨소시엄에는 대형 은행 및 보험사들이 참여 중이다. 한국신용데이터(KCD) 컨소시엄엔 우리은행이 투자의향서를 전달한 상태다. 또 IBK기업은행이 유뱅크 컨소시엄 참여를 검토한다고 밝혔다. 인터넷은행 지분 보유가 없는 NH농협은행도 전문 컨설팅을 받는 등 참여를 검토 중이다.

DB손해보험도 더존뱅크 컨소시엄 참여를 긍정적으로 검토하고 있다. 더존뱅크 컨소시엄은 기업 데이터를 가진 더존비즈온이 설립한 중소기업 특화은행 준비 법인이며, 그간 전략적 파트너십을 유지해온 신한은행이 투자 참여를 검토 중이다.

금융당국의 인가기준을 보고 참여 여부를 결정하겠다는 시장 참여자들의 목소리도 곳곳에서 나온다. 각종 핀테크사들은 당국의 인가기준을 보고 참여할 수 있는 방법을 모색하겠다는 입장이다.

|

하지만 금융당국은 선뜻 신규 인터넷은행 인가를 위한 기준도 내지 못하고 있는 상황이다. 최근 가계대출이 급증하고, 개인사업자·소상공인의 대출 건전성이 악화하는 등 금융권을 둘러싼 각종 우려사안들이 나타나고 있어서다. 특히 가계대출에 대한 당국의 규제가 강화하자 소상공인을 포함한 기업대출 잔액을 열심히 늘린 은행들 사이에서 건전성 지표가 악화하고 있다. |

실제 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 올 상반기 총여신 중 소상공인대출을 포함한 기업대출 잔액은 1007조207억원으로 전년 동기(911조7080억원) 대비 10.5%(95조3127억원) 증가했다. 하지만 기업대출 중 무수익여신도 같은 기간 2조1893억원에서 2조5807억원으로 17.9% 불어나는 등 건전성이 악화하고 있다.

개인사업자를 포함한 중저신용자에게 신용대출을 의무적으로 30%씩 내어주고 있는 기존 인터넷은행도 상황이 비슷하다. 올 상반기 기준 인터넷은행 3사(카카오뱅크·케이뱅크·토스뱅크)의 무수익여신 잔액은 5378억원으로 전년 동기(4121억원) 대비 30.5%나 증가했다.

일각에선 상황이 이런만큼 당국이 제4인터넷은행 인가여부를 심사할 때 자본확충 역량 등 자본금 공급요건을 보다 엄격하게 보게 될 거란 예측도 나온다. 지금까지 참여를 확정지은 컨소시엄들이 은행에서 감당하지 못하는 소상공인 등을 위한 특화 은행을 선언한 만큼, 연체율 부담을 이겨낼 수 있는 곳을 선별해 인가를 내줄 거란 얘기다.

금융위원회 측은 지난 6월 한국금융연구원 주최로 은행회관에서 열린 ‘인터넷전문은행 도입 성과 평가 및 시사점’ 세미나에서 신규 인터넷은행 인가 기준으로 “사업계획 실현 가능성에 대해 엄정하게 평가할 것”이라고 예고했다. 이어 “개인사업자 대출은 경기에 민감하게 반응한다는 특징이 있는데, 연체율 상승·자산 증가 등에 발맞춰 충분한 자금력 등 경영·건전성 관리 능력이 있는지도 중요하다”고 강조했다.

전문가들 사이에서도 자금공급이 시급한 개인사업자 및 소상공인들을 위한 전문은행이 나오기 위해선 자본 능력을 가장 우선적으로 고려해야 한다는 이야기가 나온다. 이성복 자본시장연구원 선임연구위원은 “신용평가 등 건전성 측면에서 위험관리 역량이 충분한지, 자본확충 역량이 뛰어난지 등을 평가하는 게 정답이 될 것”이라고 제언했다.

hss@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.