|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[뉴스웨이 임주희 기자]

두산그룹이 시장의 반대에 두산밥캣과 두산로보틱스을 활용한 사업재편 계획을 철회했지만 그 여파는 좀처럼 사그라지지 않고 있다. 여기에 관련 업황 둔화까지 예상되면서 주가 조정은 당분간 지속될 것이란 전망이다.

2일 두산밥캣은 전 영업일 대비 0.25%(100원) 오른 3만9900원에 거래를 마감했다. 두산과 두산로보틱스는 전 영업일 대비 각각 3.14%(4700원), 2.84%(2000원) 내린 14만4800원, 6만8400원에 거래를 마쳤다. 두산밥캣은 지난 5월 31일 장중 고가인 6만2300원 대비 40%, 두산은 지난 7월12일 장중 기록한 26만3500원 대비 45%, 두산로보틱스는 지난 3월22일 장중 기록한 9만5900원 대비 27%가량 주가가 내린 상황이다.

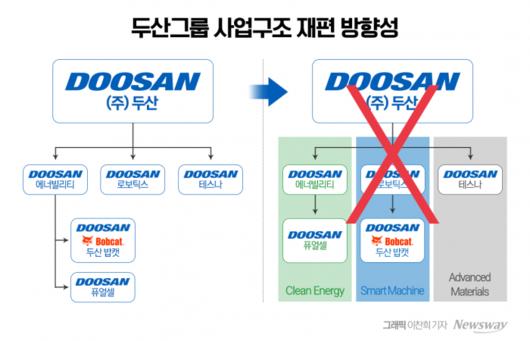

두산은 지난 7월11일 두산로보틱스가 두산밥캣을 100% 완전자회사로 편입하는 합병안을 내놨다. '에너빌리티-밥캣-로보틱스'로 이어지는 지배구조를 '에너빌리티-로보틱스-밥캣'으로 바꾸기 위함이다. 당시 두산그룹이 내놓은 두산로보틱스와 두산밥캣의 합병비율은 1대0.63이었다.

이에 시장은 합병 비율이 기업가치를 제대로 반영하지 않았다고 반발, 금융당국도 '지배주주만을 위한 결정'이라며 날 선 목소리를 냈다. 결국 두산그룹은 지난달 29일 합병 결정을 철회했다. 금융당국과 시장의 지지를 얻지 못해 추가 추진하기가 어려울 것이라고 판단한 것이다.

두산그룹의 결정에도 시장에선 두산 관련주에 대해 부정적인 시각이 지배적이다. 사업재편 계획을 철회한 것이 아닌 방식 중 하나를 철회한 것이라 불확실성이 완전히 배제되지 않았기 때문이다.

한영수 삼성증권 연구원은 "기존 그룹의 사업재편 계획은 두 단계로 구성됐으며 첫 번째는 두산밥캣의 대주주가 두산에너빌리티에서 두산로보틱스로 전환되는 것이고 두 번째는 두산로보틱스가 두산밥캣의 비지배 주주 지분을 인수하는 것인데, 이중 두 번째가 중단된 것"이라며 "그룹의 사업 재편계획 전체가 철회된 것이 아니라는 점에서 향후 두산밥캣이라는 자산을 활용할 수 있는 가능성을 영원히 배제할 근거는 아직 부족하다"고 분석했다.

이어 "장기 투자자 입장에서는 일종의 불확실성이다"라며 "향후 그룹의 공식적인 소통을 기다릴 필요가 있다"고 조언했다.

정동익 KB증권 연구원은 "두산로보틱스가 향후 두산밥캣 지분 일부 매각을 통해 차입금 상환 등을 시도할 가능성도 완전히 배제할 수는 없을 것"이라며 "이 경우 오버행 이슈가 불거질 가능성이 있다"고 설명했다.

두산과 두산밥캣, 두산로보틱스 주가는 흡수합병 공시가 나온 이후 시장의 실망이 주가로 반영돼 우하향 추세다. 여기에 관련 업황의 부진이 부담 외 되면서 조정이 당분간 지속될 것이란 전망이다.

이한결 키움증권 연구원은 "두산밥캣의 신성장 동력 중 하나인 무인화 솔루션 개발 등에 두산로보틱스가 보유한 기술이 도움이 될 수 있지만 가시적인 성과를 확인하기 위해서는 중장기 관점의 접근이 필요하다"며 "고금리 장기화 및 강달러 지속에 따른 불안정한 매크로 환경에 건설장비 수요 개선 속도가 더딘 상황"이라고 판단했다.

한영수 연구원은 "두산밥캣은 지난 2분기에 북미 시장의 판매 둔화로 부진한 실적을 기록, 이후 발표된 해외 경쟁사들의 실적도 북미 시장의 둔화 가능성을 시사해 다가오는 3분기 실적을 지켜봐야 하는 상황"이라고 덧붙였다.

임주희 기자 ljh@

저작권자(c)뉴스웨이(www.newsway.co.kr). 무단전재-재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.