카카오·케이뱅크 주담대 급감

대환대출 급증 당국 비판에

주담대 물량 선제 관리나서

중·저신용자 공급은 더 확대

인터넷전문은행의 지난 2·4분기 주택담보대출 증가액이 1·4분기보다 크게 줄어든 것으로 나타났다. 5대 시중은행에서 2·4분기 주담대가 약 15조원 이상 급증하는 사이 인터넷은행은 사실상 주담대 한도를 줄인 것으로 분석된다.

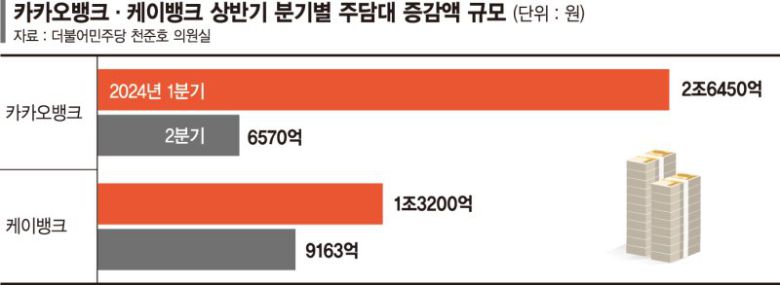

1일 금융권에 따르면 카카오뱅크의 2·4분기 주담대 증가 규모는 6570억원으로, 1·4분기(2조6450억원) 대비 2조원 가까이 급감했다.

케이뱅크도 같은 기간 1조3200억원에서 9163억원으로 증가액이 약 4000억원 축소됐다. 케이뱅크의 주담대는 아파트담보대출과 전세대출을 합산한 수치로, 실제 2·4분기 아담대 증가액은 7600억원 안팎으로 알려졌다. 토스뱅크는 주담대를 아직 취급하지 않는다.

대환대출 급증 당국 비판에

주담대 물량 선제 관리나서

중·저신용자 공급은 더 확대

|

인터넷전문은행의 지난 2·4분기 주택담보대출 증가액이 1·4분기보다 크게 줄어든 것으로 나타났다. 5대 시중은행에서 2·4분기 주담대가 약 15조원 이상 급증하는 사이 인터넷은행은 사실상 주담대 한도를 줄인 것으로 분석된다.

1일 금융권에 따르면 카카오뱅크의 2·4분기 주담대 증가 규모는 6570억원으로, 1·4분기(2조6450억원) 대비 2조원 가까이 급감했다.

케이뱅크도 같은 기간 1조3200억원에서 9163억원으로 증가액이 약 4000억원 축소됐다. 케이뱅크의 주담대는 아파트담보대출과 전세대출을 합산한 수치로, 실제 2·4분기 아담대 증가액은 7600억원 안팎으로 알려졌다. 토스뱅크는 주담대를 아직 취급하지 않는다.

같은 기간 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 주담대 증가액은 15조5056억원이다. 5대 시중은행으로 주담대가 쏠리는 동안 시중은행보다 대출금리 경쟁에서 우위를 점하던 인터넷은행은 반대로 주담대 증가액이 줄어든 것이다.

인터넷은행은 2·4분기에 대환대출 수요가 줄었다는 입장이다. 하지만 업계는 인터넷은행들이 2·4분기부터 신규 주담대 승인 물량을 제한적으로 운영한 것으로 보고 있다. 금융권 관계자는 "주담대 증가액이 줄어든 만큼 대출한도가 줄어든 것으로, 인터넷뱅크 상황이 다 비슷할 것"이라고 말했다.

카카오뱅크는 현재 매일 주담대 한도를 정하고 관리하고 있어 3·4분기 주담대 증가액은 2·4분기보다 더 줄어들 것으로 예상된다.

인터넷은행들이 주담대 물량 관리에 선제적으로 나선 이유는 금융당국이 인터넷은행의 1·4분기 대환대출에 따른 주담대 급증을 공개적으로 비판하고 나선 때문으로 해석된다.

금융감독원 정우현 은행감독국장은 "더 좋은 대출 조건을 제시해서 고객을 뺏는 것은 인뱅의 핵심과 거리가 멀다"고 지적했고, 금융위원회 이진수 은행과장은 "주담대라는 영역은 기존의 은행과 차별화되지 않은 영역인데 여기에서 이렇게 수익이 나는 것이 인뱅의 취지에 부합하는 것인지 의문"이라고 반문하기도 했다.

인터넷은행 3사(카카오뱅크·케이뱅크·토스뱅크)의 올해 1·4분기 전·월세대출을 포함한 주담대 잔액은 약 31조4000억원으로, 지난해 말(약 26조6400억원)과 비교해 4조7600억원(17.87%)이 늘었다. 지난해 같은 기간(16조7000억원)보다는 88% 급증한 수치다.

인터넷은행은 또 시중은행이 지난 7~8월 대출금리를 22차례 올리는 동안 풍선효과를 우려해 대출금리를 함께 끌어올렸다. 카카오뱅크의 경우 지난달 25일 5대 시중은행보다 주담대 금리 하단이 낮아지면서 고객 불편 최소화를 위해 주담대 금리를 단 번에 0.5%포인트 높이기도 했다.

이에 인터넷은행들은 중·저신용자 대출인 개인사업자 대출을 확대하면서 수익성 확보에 나섰다. 인터넷은행 가운데 비대면 개인사업자 대출을 가장 먼저 출시한 토스뱅크는 올해 상반기까지 개인사업자 대출을 총 3조원 공급했다. 카카오뱅크는 지난 2·4분기 개인사업자 대출 잔액을 1조4000억원으로 1·4분기(1조1000억원)보다 3000억원 늘렸다. 올해 말 개인사업자 대출 잔액 2조원을 목표로 제시하기도 했다.

케이뱅크도 지난달 인터넷은행 최초로 '사장님 부동산담보대출'을 출시하면서 올해 하반기 개인사업자 대출 시장에 집중할 계획이다.

gogosing@fnnews.com 박소현 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.