다양한 대체자산 신속 투자…'자산배분 유연성'↑

CPPI, 대체투자 복제 요소 '6~7개'…국민연금 '2개'

대체투자 복제요소 단순…구성요소 더 추가해야

美 주식·채권, 상관성 높아져…분산투자 효과 약화

CPPI, 대체투자 복제 요소 '6~7개'…국민연금 '2개'

대체투자 복제요소 단순…구성요소 더 추가해야

美 주식·채권, 상관성 높아져…분산투자 효과 약화

이 기사는 2024년07월03일 18시26분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 김성수 기자] 국민연금 기금운용본부가 내년부터 대체투자에 도입할 ‘기준 포트폴리오’의 한계점에 대해 우려 섞인 시선이 나온다.

현재 국민연금은 대체투자를 복제하는 요소가 ‘해외 주식’과 ‘국내 채권’ 2가지인데, 대체투자를 더 잘 반영할 수 있도록 자산군을 더 추가해야 한다는 분석이다.

또한 최근 해외 주식, 국내 채권 가격이 같은 방향으로 움직이고 있어서 대체투자가 포트폴리오에서 차지하는 비중이 과대(overweight) 또는 과소(underweight)해질 우려가 있다는 지적이다.

대체투자 복제요소 단순…구성요소 더 추가해야

3일 금융투자업계에 따르면 국민연금 기금운용본부가 내년부터 대체투자에 도입할 ‘기준 포트폴리오’에 다소 한계점이 있다는 지적이 나온다.

기준 포트폴리오는 기금이 장기적으로 감내해야 할 위험 수준을 명시적으로 표현한 것이다. 수익률과 위험군을 주식, 채권 등 단순한 자산군의 조합으로 나타낸다.

국민연금이 기준 포트폴리오를 도입한 목적은 위험자산 비중 내에서 다양한 유형의 대체자산에 신속하게 투자해서 기금 수익률을 더 높이는 것이다.

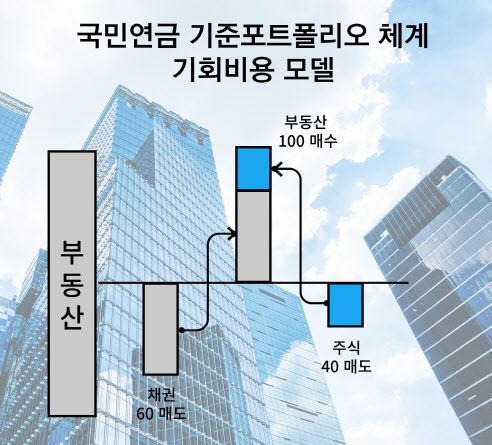

기준 포트폴리오 체계에서는 모든 액티브 투자가 동일한 위험을 갖는 공모자산 조합에서 자금조달(펀딩)을 받는 것으로 간주한다. 예컨대 신규 부동산에 100만큼 투자한다고 결정할 경우, 이를 위험자산으로 간주한다.

|

이 위험을 기준 포트폴리오의 구성 요소인 주식과 채권으로 나눴을 때 어느 정도 위험을 부과해야 하는지 분석한다. 분석 결과 주식은 40%, 채권은 60% 위험을 갖는 것으로 나오면 부동산에 100을 투자하기 위해 주식 40과 채권 60을 매도해서 자금을 마련한다.

이렇게 투자한 부동산은 주식과 채권 대신 투자하는 것이기 때문에 주식 40, 채권 60에 대한 기회 비용이 발생한다. 즉 특정 자산에 투자할 경우 기회비용보다 높은 수익을 창출해야 투자하는 의미가 있게 된다.

국민연금은 기준 포트폴리오에 따라 중기자산배분을 할 경우 우선적으로 대체투자에 적용한다. 또한 전략적 자산배분 시 위험자산 65%를 준수해 나갈 예정이다.

현재 국민연금은 대체투자를 복제하는 요소가 ‘해외 주식’과 ‘국내 채권’이다. 하지만 이는 해외 주요 연기금과 비교하면 너무 단순한 구성이며, 대체투자를 더 잘 반영할 수 있도록 구성 요소를 더 추가해야 한다는 의견이 나온다.

美 주식·채권, 상관성 높아져…분산투자 효과 약화

캐나다연금투자(CPPI)는 대체투자 복제 요소(Factor)를 6~7개 사용하는 것으로 알려져 있다. CPPI가 사용하는 리스크 팩터는 주식, 금리(채권가격) 외에 경제 성장률, 물가, 신용 스프레드, 신흥시장(이머징마켓) 등이다.

신용 스프레드란 국채(무위험채권)와 회사채(위험채권) 간 금리차이를 말한다. 영국 대학퇴직연금(USS)도 기준 포트폴리오(레퍼런스 포트폴리오)로 운영하는 대표적인 기관이다. 이곳도 주식, 금리 외에 크레딧, 비유동성자산을 쓰고 있다.

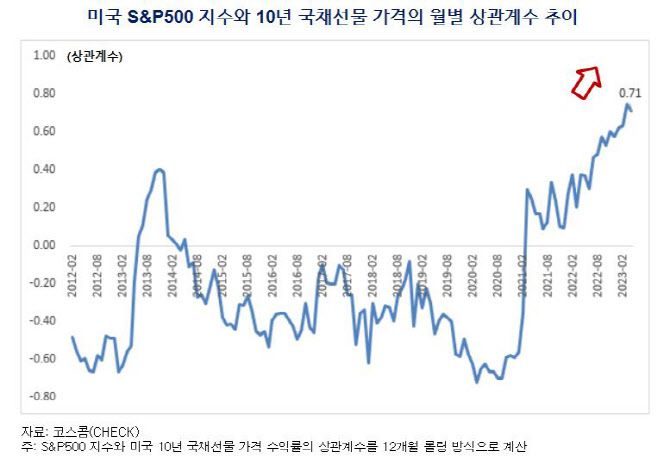

최근 전세계적으로 주식·채권 가격이 같은 방향으로 움직이고 있다는 점도 두 자산군으로만 조합을 이루는 것의 한계점으로 꼽힌다.

미국 스탠다드앤푸어스(S&P) 500지수와 미국 10년 국채선물 가격의 상관계수는 작년 6월 기준 0.71로, 최근 10년간 가장 높은 수치를 기록했다. 작년 말에도 0.7~0.8 수준을 보였으며 최근에는 좀 더 올라갔다.

|

미국 S&P500지수와 미국 10년 국채선물 가격의 월별 상관계수 추이 (자료=코스콤) |

국내 채권시장은 미국 국채시장의 영향을 크게 받는다. 또한 캐나다 주식, 채권은 최근 상관계수 0.8을 기록했다.

이처럼 해외 주식, 국내 채권 수익률의 양의 상관관계가 지속되면 포트폴리오 분산 효과가 약해진다. 이에 따라 국민연금기금 포트폴리오에서 대체투자가 차지하는 비중이 과대(overweight) 또는 과소(underweight)해질 우려가 있다는 지적이다.

금융투자업계 관계자는 “해외 주식, 국내 채권에 동시에 투자해 분산투자 효과를 누리는 효과가 이전보다 약화됐다”며 “최근 국민연금 대체투자 자산의 손실 우려 또는 공정가치 평가 우려가 있는데, 기준 포트폴리오를 도입하면 이같은 손실 위험이 더 커질 우려가 있다”고 말했다.

이어 “해외 주식, 국내 채권이 대체투자와 수익률 측면에서 상관성이 낮은데 왜 대체투자의 기회비용을 나타내는 조합으로 두 가지만 선정했는지도 의문”이라고 덧붙였다.

손협 국민연금 기금운용본부 운용전략실장은 “국민연금 포트폴리오에서 대체투자 비중은 현재 16% 수준으로 적다”며 “더 균형 있게 분산된 포트폴리오가 되게끔 변화하려면 주식, 채권의 단순한 조합으로 이뤄진 기준 포트폴리오가 더 효과적”이라고 말했다.

이어 “추후 (기준 포트폴리오를 도입한) 효과가 있어서 국민연금이 더 다변화된 포트폴리오를 갖춘 후에는 그 안에서 리스크를 요소별로 더 잘 분해하고 자산배분하는 형태로 발전할 수 있다”며 “지금은 초기 단계의 모습”이라고 덧붙였다.