|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

‘산을 오른다’는 뜻의 ‘등산(登山)’이라는 말은 반만 맞고 반은 틀린 듯하다. 정상에 계속 머물 수 없기 때문이다. 산을 오르는 것은 선택이지만 올라간 사람은 내려와야 한다. 동네 뒷산이라도 한 번 올라본 사람은 산을 오를 때보다 내려올 때 사고가 많이 난다는 것을 안다. 등산의 목적이 정상에 오르는 것이더라도 목표는 무사히 산을 내려오는 것이어야 한다.

|

김동엽 미래에셋투자와연금센터 상무 |

노후 대비 자산 관리도 등산과 비슷하다. 은퇴 전까지 되도록 노후자금을 많이 모아 두는 게 중요하지만, 그게 전부는 아니다. 은퇴를 하면 축적한 노후자금을 운용해 꺼내 써야 한다. 이 때문에 자신의 수명이 다하기 전까지 노후자금이 떨어지지 않게 해야 한다. ‘자신의 수명’보다 ‘자산의 수명’이 길어야 한다. 그래야 ‘무전장수(無錢長壽)’하지 않는다. 노후자금 축적만큼이나 인출도 중요하다는 얘기다.

● 퇴직연금 엔진, DB-DC형에서 IRP로 이동 중

산꼭대기에 오르면 내려와야 하듯이, 은퇴 이후에는 축적한 노후자금을 꺼내 생활해야 한다. 그래서일까? 베이비부머(1955∼1963년생)의 대량 퇴직이 본격화되면서 퇴직연금 시장에도 변화가 일어나고 있다.

우선 개인형퇴직연금(IRP) 적립금의 빠른 성장세를 주목할 필요가 있다. 지난해 한 해 동안 IRP 적립금은 57조6000억 원에서 75조6000억 원으로 31.2% 늘었다. 같은 기간 확정급여형(DB형)과 확정기여형(DC형) 퇴직연금 적립금은 각각 6.7%, 18.1% 늘어나는 데 그쳤다.

IRP 적립금이 빠르게 늘어난 데는 2가지 원인이 있다. 먼저 지난해 정부가 IRP 저축금액에 대한 세액공제 한도를 700만 원에서 900만 원으로 확대한 것이 한몫했다. 하지만 좀 더 근본적인 변화의 원인은 베이비부머의 대량 퇴직에서 찾을 수 있을 것 같다. 베이비부머가 퇴직하면서 DB형과 DC형에 쌓아 두었던 적립금을 IRP로 옮기기 시작한 것이다. 그러면서 DB형과 DC형 적립금의 성장세는 둔화되고, IRP 적립금의 성장세는 가속화되고 있다.

● 연금 선택 비율, 금액 기준 50% 육박

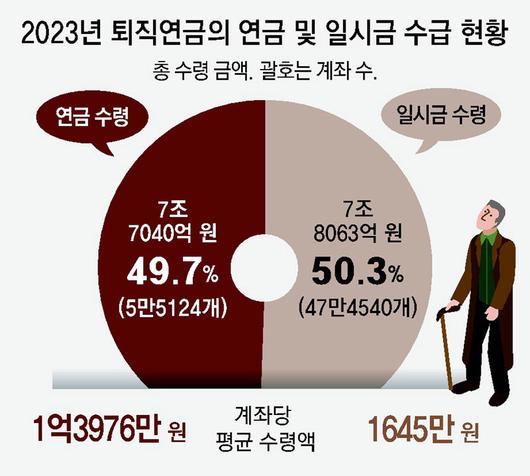

퇴직자가 IRP에 이체한 퇴직급여는 만 55세 이후에 연금으로 수령할 수 있다. 그렇다면 IRP에서 연금 수령 비율은 얼마나 될까? 지난해 퇴직연금 수급을 시작한 IRP 계좌는 약 53만 개인데, 이 중 89.6%(47만4540좌)가 일시금을 선택했고, 연금을 선택한 계좌는 10.4%(5만5124좌)에 그쳤다. 연금 수급 비율은 2021년 4.3%에서 지난해 10.4%로 2년 동안 2.4배로 늘어났다.

눈여겨봐야 할 점은 연금 수령 금액이다. 지난해 퇴직연금 수급을 개시한 계좌의 적립금 규모는 약 15조5000억 원이다. 이 중 연금을 선택한 계좌의 적립금이 7조7040억 원으로 절반을 차지한다. 계좌 수 기준으로는 10% 남짓밖에 안 되던 연금 수령 비율이 금액 기준으로는 50%에 육박하고 있는 셈이다. 이는 연금 수령 계좌의 적립금이 일시금 수령 계좌 적립금보다 커야 가능한 일이다. 지난해 일시금 수령을 선택한 계좌의 평균 수령액은 1645만 원인 데 반해 연금 수령을 선택한 계좌의 평균 수령액은 1억3976만 원이나 된다.

● 절세와 건보료 부담 덜려고 연금 선택

베이비부머 퇴직자들이 일시금 대신 연금을 선택하는 이유는 무엇일까? 우선 주목해야 할 것은 퇴직금 규모다. 퇴직금이 너무 적으면 연금을 받고 싶어도 받을 수 없다. 국내에 퇴직연금제도가 도입된 것은 2005년 12월이다. 일찌감치 퇴직연금을 도입한 회사에서 일한 베이비부머 퇴직자라면, 퇴직금 규모가 적지 않아서 연금으로 수령하는 것을 고려해 볼 만하다.

퇴직금 규모가 커지면서 퇴직금을 수령할 때 세금과 건강보험료도 함께 고려해야 한다. 퇴직금을 일시금 대신 연금으로 수령하면 3가지 혜택이 있다. 첫째, 퇴직소득세를 30∼40% 감면받는다. 퇴직소득세율이 10%라면, 연금으로 수령할 때는 연금액의 7%(11년 차부터는 6%)만 세금으로 납부하면 된다.

둘째, 운용 수익에 대한 세금을 절감할 수 있다. 퇴직금을 일시에 수령해 예금 등 금융상품에 맡겨 두었다고 해보자. 이 경우 금융상품에서 발생한 이자와 배당 수입에 15.4%의 소득세가 부과된다. 하지만 운용 수익을 연금으로 수령하는 경우에는 낮은 세율(3.3∼5.5%)만 연금소득세가 부과된다.

셋째, 건강보험료 부담을 덜 수 있다. 퇴직하면 직장가입자에서 지역가입자로 전환해 건강보험료를 납부해야 한다. 이때 일반 금융상품에 발생한 이자와 배당이 한 해 1000만 원을 초과하는 경우 해당 이자와 배당소득 전체에 건강보험료가 부과된다. 반면 퇴직연금과 같은 사적연금소득에서 발생한 운용 수익에는 건강보험료를 부과하지 않고 있다.

김동엽 미래에셋투자와연금센터 상무

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.