|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융당국이 다음달 인터넷은행(인뱅) 3사(카카오·케이·토스뱅크)에 대한 중간평가를 진행하고 이를 바탕으로 이르면 올해 3분기 제4 인터넷은행 선정을 위한 새로운 인가 기준을 마련한다. 기존 인뱅 3사가 혁신금융, 중·저신용자 신용 공급 확대라는 인뱅 도입 취지를 제대로 이행했는지부터 제대로 따져본 뒤 금융권 경쟁력 강화로 이어질 수 있는 방향으로 신규 진입을 검토하겠다는 취지다.

26일 금융위원회에 따르면 다음달 13일 금융연구원 주관으로 현재 인뱅 3사의 성과를 평가하는 세미나가 열린다. 2017년 4월 케이뱅크를 시작으로 영업을 개시한 인뱅 3사의 그간 실적 및 한계를 외부의 시선에서 보겠다는 의도다. 이어 금융위는 올해 8월 은행업 경쟁도 평가를 통해 인뱅 도입 7년간 이들이 실제 국내 금융산업에 어떤 효과를 미쳤는지를 진단할 방침이다.

금융당국 관계자는 "기존 인뱅들의 성과를 보고 추가 인뱅이 필요한 상황인지부터, 인가를 내준다면 보완할 평가 기준은 무엇인지를 종합적으로 알아보려는 것"이라며 "오는 6월 세미나와 8월에 진행하는 경쟁도 평가 자료를 함께 놓고 새 인가 기준을 마련할 것"이라고 말했다.

2015년 금융위는 인뱅 도입 정책을 밝히면서 은행법 제8조 규정에 더해 심사 기준으로 혁신성 등 5개 항목을 중점적으로 고려하겠다고 밝혔다.

당시 평가 항목으로는 △사업계획의 혁신성 △사업모델의 안정성 △금융소비자 편익 증대 △국내 금융산업 경쟁력 강화에 기여 △해외 진출 가능성을 제시했다. 그러면서 '은행권 경쟁 강도를 강화시키고 혁신적인 서비스를 제공할 수 있는지를 중점적으로 따져보겠다'고 덧붙였다.

하지만 금융당국 내부에선 인뱅들이 출범 당시 내건 각 사만의 혁신계획을 보여주지 못하고 있다는 평가와 인뱅의 등장이 금융산업 경쟁력 향상으로 이어졌는지에 대해 의문을 갖는 시각도 존재하는 것으로 전해졌다.

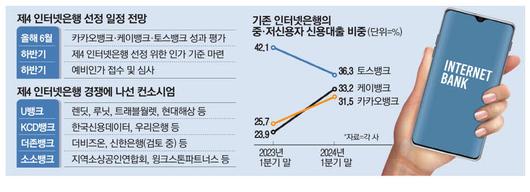

예를 들어 최근 인뱅 3사가 더 낮은 금리를 제시하며 가계대출 부문에서 급격한 성장세를 보이고 있는 것이 적절한지에 대한 지적이 나온다.

인뱅 3사의 지난해 말 기준 주택담보대출(전월세대출 포함) 잔액은 26조6383억원으로, 전년 말(15조5928억원) 대비 70.8%(11조455억원) 늘었다. 같은 기간 4대 은행(KB국민·신한·하나·우리은행)의 주담대 잔액이 418조3276억원에서 431조9299억원으로 3.3%(13조6023억원) 늘어난 것에 비하면 인뱅의 성장세가 크다.

이 때문에 향후 새로운 인가 기준은 혁신성과 금융산업 경쟁력 강화를 보완하는 데 더 초점이 맞춰질 것으로 예상된다. 다른 금융당국 관계자는 "새로운 인뱅 심사 가이드라인은 올해 3~4분기는 돼야 나올 수 있을 것"이라고 말했다.

금융당국이 제4 인뱅 인가 관련 사전 정지 작업에 나서면서 이미 출사표를 던진 컨소시엄들의 경쟁은 향후 더욱 거세질 것으로 보인다. 시중은행까지 가세하면서 판은 점점 커지는 모양새다. 우리은행은 한국신용데이터(KCD)가 추진하는 KCD뱅크 컨소시엄에 참여 의사를 밝히며 투자의향서를 제출했다. 신한은행도 더존뱅크에 두 자릿수의 지분 투자를 하는 방안을 검토하고 있는 것으로 전해졌다.

제4 인뱅 경쟁에 뛰어든 컨소시엄 4곳은 모두 소상공인, 개인사업자에게 특화된 상품 개발·판매를 사업 모델로 내세우고 있다.

다만 현재 인뱅 3사가 중·저신용자 신용대출 확대에 어려움을 겪고 있는 현실에서 해당 모델에 의문을 제기하는 쪽도 있다. 이 때문에 실현 가능성이 높은 소상공인 특화 상품 판매 계획을 제시하는 쪽이 인가 경쟁에서 유리한 위치를 선점할 수 있을 것이란 의견도 나온다.

[채종원 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.