교보11호스팩과 합병해 3월25일 상장

화장품 인디브랜드 중심 해외 진출 활발

본격적인 외형 확대로 성장성 두각

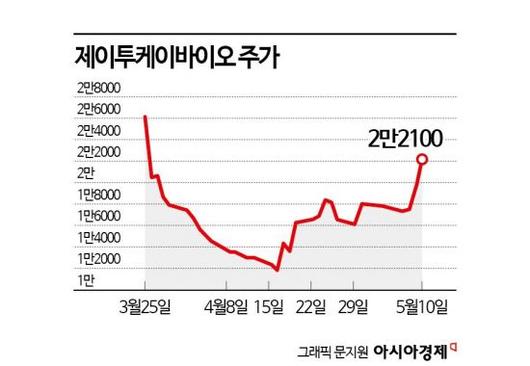

13일 금융투자 업계에 따르면 제이투케이바이오 주가는 이달 들어 25.1% 올랐다. 코스닥 지수는 같은 기간 0.5% 하락했다.

제이투케이바이오는 천연물 신규공법과 발효 미생물을 기반으로 2000종이 넘는 천연 소재와 바이오 소재, 용매제를 개발했다. 천연물과 발효 미생물로부터 추출한 성분을 기반으로 미백, 주름방지, 자외선 차단, 피지 조절 등의 기능성 화장품 신소재를 약 300여개 고객사에 공급한다.

제이투케이바이오는 교보11호스팩과 합병해 지난 3월25일 주식시장에 입성했다. 제이투케이바이오와 교보11호스팩의 1주당 합병가액은 각각 1만7267원, 2000원이고 합병 비율은 1대 0.1158278이다. 상장 첫날 주가는 3만6850원까지 올랐으나 이후 스팩 주주들의 차익 실현이 이어지면서 주가는 지난달 16일 1만1810원까지 하락했다.

제이투케이바이오 주가는 올해 1분기 실적 발표 이후 본격적으로 반등하기 시작했다. 제이투케이바이오는 올해 1분기 연결기준으로 매출액 78억800만원, 영업이익 8억4300만원을 기록했다. 전년 동기 대비 매출액은 43.7% 증가했으나 영업이익은 16.7% 감소했다. 품목군별로는 천연 소재 매출액이 57.1%, 바이오 소재가 39.4% 늘어났다. 천연 소재는 기존 화학 합성 유래 성분을 대체하면서 빠르게 성장하고 있다.

회사 관계자는 "주요 납품처인 주문자위탁생산(OEM)·제조업자생산(ODM)사, 인디브랜드 실적 개선 수혜를 기반으로 빠르게 실적 안정권에 진입할 것으로 기대하고 있다"고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

투자자들은 외형 확대에 주목했다. 허선재 SK증권 연구원은 "최근 K뷰티 성장을 견인 중인 국내 인디브랜드 시장 확대에 따른 직접적인 수혜가 지속될 것"이라며 "인디브랜드향 매출 비중은 약 45% 수준"이라고 설명했다. 국내 주요 인디브랜드 업체인 코스알엑스와 피에프네이처, 노디너리 등을 고객사로 확보했다.

제이투케이바이오는 1000종 이상 균주를 확보해 고객사 요구에 빠르게 대응할 수 있다. 균주 기능 극대화를 위한 최적의 온도, 습도, 발효 시간 등을 조절하는 공정상 노하우를 확보하고 있다. 독점 균주를 제공하는 형태의 바이오 소재는 독점 공급하기 때문에 중간 대체가 어렵다는 특징이 있다.

아모레퍼시픽, LG생활건강 등 국내 대형 화장품 브랜드사와 화장품 원료를 공동으로 개발하고 있다. 올해 하반기부터 공급할 것으로 보인다. 자체적인 피부임상센터를 구축해 유럽, 일본, 동남아 등 해외 현지 ODM 고객사를 신규로 확보했다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.