|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

A씨는 미용 목적으로 눈밑 지방제거 수술을 받기 위해 찾은 병원에서 수술 비용을 실손보험으로 처리할 수 있다는 이야기를 들었다. 옆구리 통증으로 도수치료를 받았다고 거짓으로 진료기록부를 꾸미면 된다는 꼼수였다. A씨는 이 병원에서 눈밑 지방제거 수술을 했고, 298만원의 수술 비용은 도수치료로 처리돼 보험금이 지급됐다.

국내 모 의원은 미용 목적으로 리프팅 시술을 하기 위해 찾은 고객들에게 리프팅 시술을 권하면서 실손보험 처리가 가능하다고 안내했다. 이 병원은 리프팅 시술을 받는 환자들이 상세 불명 부분에 염좌 및 긴장이 있다며 도수치료 처방을 내렸는데, 이 같은 거짓 진료로 환자 11명이 보험사 6곳에서 받은 보험금은 1500만여 원이다.

과잉 진료와 의료 쇼핑 등을 통해 비급여(국민건강보험 미적용) 진료 보험금의 누수가 커지면서 지난해 실손의료보험의 적자가 전년보다 29%나 급증하며 2조원에 근접했다. 매일경제는 지난달부터 6회에 걸쳐 '실손보험 대해부' 시리즈를 게재했다. 실손보험의 비급여 보험금이 돈벌이 수단이 되면서 필수의료에서 인력이 빠져나가는 '의료 편중'의 원인 중 하나가 되고 있고, 보험 재정 악화가 선량한 가입자의 피해로 이어진다고 지적했는데 이런 현상이 심해지고 있는 것으로 보인다.

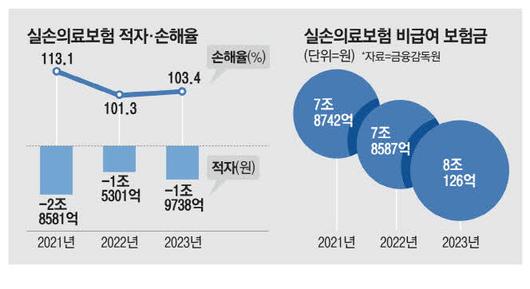

10일 금융감독원에 따르면 지난해 실손보험의 적자는 1조9738억원으로 전년(1조5301억원 적자) 대비 28.7% 증가했다. 실손보험의 적자는 2021년 2조8581억원에서 2022년 1조5000억원대로 떨어졌지만 지난해에 다시 상승했다.

작년 실손보험의 적자폭이 다시 늘어난 것은 손해율(지급보험금/수입보험료)의 영향이 크다. 금감원은 실손보험의 적자 확대에 대해 과잉 진료·의료 쇼핑 등으로 비급여 항목의 누수가 커진 것도 영향을 미친 것으로 보고 있다.

실손보험 손해율은 2022년 말 101.3%에서 지난해 말 103.4%로 높아졌다. 세대별로는 3세대 손해율(2017년 4월~2021년 6월 판매)이 137.2%로 가장 높았다. 가입자로부터 받은 보험료가 100만원이라면 보험사가 지급한 보험금이 137만2000원이었다는 의미다. 4세대(113.8%, 2009년 10월~2017년 3월 판매), 1세대(110.5%, 2009년 9월 이전 판매)도 손해율이 100%를 상회하는 등 대다수 상품의 손해율이 높았다. 유일하게 2세대만 손해율이 92.7%였다.

지난해 비급여 보험금은 8조126억원으로 전년(7조8587억원)보다 1539억원(2%)가량 늘었다. 2022년 백내장의 실손보험금 지급 기준을 높인 대법원 판결 이후 주춤했던 비급여 보험금이 다시 늘어났다.

특히 매일경제의 실손보험 대해부 시리즈에서도 지적됐던 백옥·태반·마늘주사 등 비급여 주사에 대한 보험금 증가세가 두드러졌다. 비급여 보험금이 가장 많은 항목은 비급여 주사(28.9%), 근골격계 질환 치료(28.6%), 질병 치료 목적의 교정 치료(3.1%) 등 순이었다. 물리치료(도수치료 등)가 꾸준히 1위를 기록해왔는데, 작년에는 비급여 주사가 1위로 올라섰다.

금감원 관계자는 "무릎 줄기세포 주사 등 신규 비급여 항목이 계속 출현하는 등 실손보험금 중 비급여가 여전히 높은 비중을 차지하고 있다"며 "보험금 누수를 방지하고 다수의 선량한 계약자를 보호하기 위해 제도 개선을 지속해서 추진하겠다"고 설명했다.

지난 7일 금융당국은 금융소비자학회 등 학계·유관기관·연구기관 등과 보험개혁회의를 열고 4세대 실손보험상품의 개선 방안을 모색한다는 방침을 밝히기도 했다.

한편 작년 말 기준 보험사들의 실손보험 보유계약은 3579만건으로 전년 말(3565만건)보다 0.4% 증가했다.

[박나은 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.