강석오 신한투자증권 연구원은 이날 보고서에서 “알리바바와 판둬둬의 주가를 보면 더이상 종합쇼핑몰의 성과에 대해 높은 멀티플을 부여할 수 없다”며 “회복이 아니라 성장, 새로운 프로덕트를 통한 고성장 계획 제시가 필요하다”고 강조했다. 이어 “비용 통제만으로 주가 추세 전환은 힘들 것”이라며 “일주일간 주가 상승으로 추가 상승 여력은 제한적”이라고 봤다.

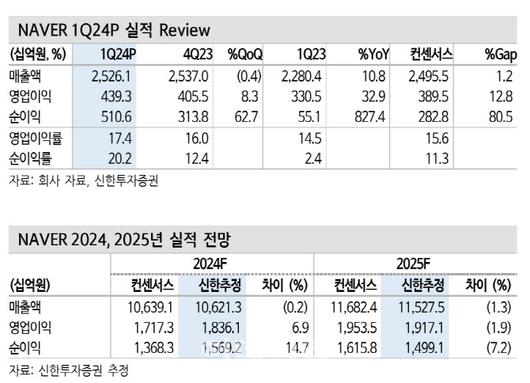

네이버는 올해 1분기 영업수익 2조5261억원, 영업이익 4293억원을 기록했다. 컨센서스 영업이익 3895억원을 상회했다. 강 연구원은 “웹툰과 포시마크의 수익성 개선, 연간 800억원이 넘는 적자를 겪던 네이버제트 연결 제외 효과”라며 “광고·소비시장 침체 기저에 따른 회복 수준의 매출 증가다. 의미있는 성장이라 보기엔 부족하다”고 판단했다.

강 연구원은 이어 “클립과 치지직, 앱개편과 개인화로 유저 충성도를 높이는 것은 긍정적”이라며 “해당 트래픽을 기반으로 광고·커머스·인공지능(AI) 신규 프로덕트 개발 및 재무 성과 가시화 시 리레이팅이 가능하다”고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아울러 중국 업체들의 공격적인 한국 진출이 네이버 광고 매출에 유의미한 기여로 이어지는 것은 부정적이라고 분석했다. 그는 “한동한 숏폼 콘텐츠 플랫폼을 중심으로 마케팅이 이어질 것으로 전망해 시간을 가지고 지켜볼 필요가 있다”는 의견을 제시했다.

사업 경쟁 심화와 성장 둔화로 목표 멀티플은 하향 조정했다. 강 연구원은 “비용 통제 및 적자 자회사 편출입 효과로 이익 추정치를 상향했지만 목표 멀티플은 하향 조정했다”고 말했다. 이어 “웹툰 거래액 정체도 기업공개(IPO) 및 높은 멀티플 유지에 부담이 된다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.