|

서울 마포구 서부고용복지플러스센터에 위치한 어르신 일자리 상담 창구. /뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

은퇴 후 노후 대비를 위한 상품인 연금저축보험의 수익률이 물가상승률을 뛰어넘지 못하는 것으로 나타났다. 연금저축보험에 가입하면 오히려 손해만 보게 될 가능성이 크다는 뜻이다. 연금저축보험은 2021년 기준 연금저축 총적립금(160조원)의 70%를 차지하고 있다. 국민연금 고갈 시점이 앞당겨지는 상황에서 연금저축보험마저 저조한 수익률이 지속되면 노후 대비에 실패하는 사람이 속출할 수 있다는 지적이 나온다.

연금저축보험은 매월 보험료를 납부하면, 보험사가 이자를 붙여 자산을 불려주는 상품이다. 보험사가 이자를 얼마나 주는지에 따라 미래에 받을 수 있는 연금액이 결정된다. 연금저축보험 등 연금저축(개인연금)은 국민연금·퇴직연금과 함께 노후 대비를 위한 ‘3대 연금’으로 손꼽힌다.

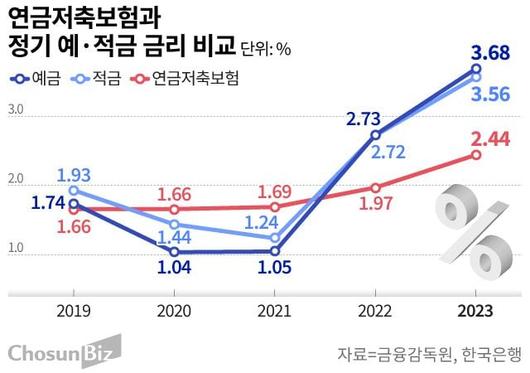

2일 금융감독원 공시자료에 따르면, 생명보험사 17곳의 지난해 연금저축보험 연수익률 평균은 2.44%였다. 지난해 물가상승률 3.6%를 고려하면 사실상 마이너스다. 같은 해 은행권 정기예금(가중평균·신규취급액 기준) 3.68%, 정기적금 3.5%보다도 낮다. 범위를 넓히면 상황은 더 심각하다. 연금저축보험의 최근 5년 평균 수익률은 1.81%, 7년 평균 수익률은 1.28%, 10년 평균 수익률은 1.51%였다. 한국은행이 목표로 하는 물가상승률 2%에도 미치지 못한다.

연금저축보험의 수익률이 저조한 이유는 보험사가 금리를 보수적으로 설정하기 때문이다. 보험사는 고객에게 받은 보험료로 주식·부동산·채권에 투자한 뒤, 투자수익을 고객에게 돌려주는 방식으로 상품을 운용한다. 하지만 채권 등 안전자산에 투자하는 경향이 강하다 보니 투자수익은 낮아질 수밖에 없고, 고객에게 돌아가는 이자도 줄어든다.

2001년부터 지난해까지 연금저축보험의 평균 기준금리(공시기준이율)는 3.42%였다. 반면 같은 기간 국고채(3년) 평균 금리는 3.36%, 회사채(3년·AA-) 금리는 4.12%였다. 보험사는 한술 더 떠 연금저축보험의 이율을 기준금리보다 낮게 설정하고 있다. 지난달 연금저축보험 기준금리는 3.3%였는데, 같은 달 삼성생명은 2.67%, 한화생명은 2.48%, 교보생명은 2.45%였다. 보험업계 관계자는 “보험사가 채권 등에 투자해 벌 수 있는 수익이 기준금리와 유사하다”라며 “인건비와 고정비 등이 있기 때문에 기준금리 이상으로 이자를 주면 손해를 볼 수밖에 없다”라고 설명했다.

|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

또 다른 문제는 사업비다. 보험사는 고객이 낸 보험료에서 사업비를 제한 금액에 이자를 붙인다. 보험료로 100만원을 냈다면 10만원의 사업비를 뺀 90만원에 이자가 붙는 셈이다. 돈을 낸 순간부터 손해를 보는 상품이라는 비판이 나오는 이유다.

연금저축보험은 은행 예·적금과 비교해 비과세 혜택이 있고, 특정 조건을 만족하면 보너스 명목의 축하금을 지급한다는 점이 장점이다. 하지만 수익률이 저조하다 보니 고객들은 똑같은 비과세 혜택이 있는 연금저축펀드로 갈아타고 있다. 연금저축펀드는 계좌에 입금한 돈으로 국내·외 상장지수펀드(ETF)와 채권에 투자해 자산을 불려 나가는 상품이다. 보험사가 제공하는 이율보다 더 높은 수익을 기대할 수 있는 것이다. 지난해 연금저축펀드의 수익률은 평균 11.6%였다.

하지만 보험업계의 위기의식은 좀처럼 찾아보기 힘들다. 새 회계제도(IFRS17)에서 연금저축보험과 같은 저축성 보험은 실적에 불리하기 때문이다. 보험사들은 IFRS17 도입 이후 저축성 보험 판매 비중을 낮추고 건강보험 등 보장성 보험의 비중을 늘리고 있다. 보험업계 관계자는 “회계제도로 인해 연금저축보험의 판매가 사실상 축소됐다”라고 전했다.

이학준 기자(hakjun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.