|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

IBK연금보험이 최근 보험업계 최고 수준인 연 단리 8%를 보증하는 변액연금보험 상품을 출시하면서 이목을 끌고 있다. 하지만 연금액을 직접 계산해 보니 IBK연금보험 상품이 무조건 유리하지 않은 것으로 나타났다. 미래에 받을 수 있는 연금액을 결정짓는 것은 결국 지급률이기 때문이다. 지급률은 상품 유지 기간을 비롯해 고객의 나이·성별에 따라 달라진다. 가입 목적에 따라 유리한 상품이 무엇인지 따져봐야 하는 것이다.

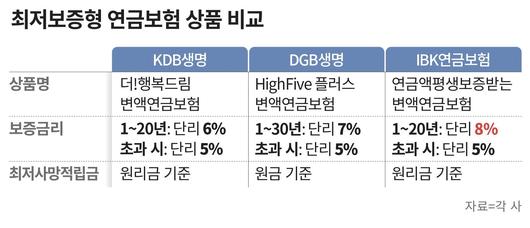

20일 보험업계에 따르면, 대표적인 최저보증형 변액연금보험 상품은 KDB생명의 ‘더!행복드림’과 DGB생명의 ‘HighFive 플러스’, IBK연금보험의 ‘연금액평생보증받는 변액연금’ 등 세 가지다. 고객 다수는 이 상품 중 하나를 선택하는 것으로 알려졌다.

◇ 보험사가 일정 수준 연금액 보장

변액연금은 고객이 낸 보험료 중 사업비 등을 차감한 돈으로 각종 펀드에 투자해 얻은 수익금이 최종 연금액이 되는 구조다. 가령 보험료 100만원을 납부하고 사업비 등으로 10만원을 지불하면, 나머지 90만원으로 펀드에 투자할 수 있다. 이를 통해 10%의 수익을 내면 99만원이, 10%의 손실을 보면 81만원이 연금액이 되는 식이다. 투자 실력이 미래에 받을 연금액을 결정하는 것이다.

반면 최저보증형 변액연금보험은 수익률과 관계없이 보험사가 일정 수준의 연금액을 보장한다. 고객은 펀드 투자로 쌓은 적립금과 보험사가 제공한 최저보증금액 중 더 많은 금액을 연금으로 받는다. 통상 65~70세에 연금을 개시하면, 사망할 때까지 매년 연금을 받을 수 있다. 연금을 받던 중 사망하면 남아있는 재원(최저사망적립금)은 가족에게 지급된다.

|

조선DB |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하지만 이 상품들의 보증금리가 연 단리 6~8%라 펀드 투자로 쌓은 적립금이 최저보증금액을 넘어서기는 어렵다. 투자수익을 목적으로 하기보단, 보험사가 제공하는 최저보증금액을 받겠다는 것을 목적으로 해야 한다. 40세 남성이 매월 30만원씩 10년 동안 보험료를 납입하는 방식으로 DGB생명 상품에 가입하면, 보증금리를 적용한 연금기준금액은 7390만원이다. 반면 같은 기준으로 연평균 4.125%의 펀드 수익률을 거둔다고 가정하면 3124만원에 불과하다.

◇ 보증금리보다 지급률 확인해야

변액연금보험 시장에서 삼파전을 벌이는 상품의 가장 큰 차이점은 보증금리다. KDB생명은 연 단리 6%, DGB생명은 7%, IBK연금보험은 8%를 제공한다. 숫자만 놓고 보면 IBK연금보험 상품이 가장 유리하다.

하지만 미래에 받게 될 연금액을 계산해 보면 다른 결과가 나온다. 연금액을 산정하는 데는 보증금리뿐만 아니라 상품별 기본지급률과 장기가산이율도 계산해야 하기 때문이다. 기본지급률·장기가산이율은 고객의 나이·성별과 유지 기간은 물론 보험사에 따라 다르게 책정된다. 상품 가입 목적에 따라 가입해야 할 상품도 달라지는 것이다.

|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

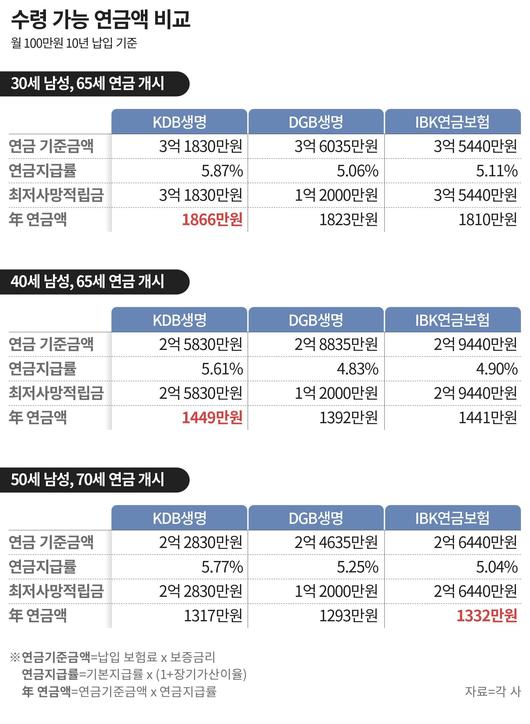

30세 남성이 월 100만원씩 10년 동안 납입한 뒤 65세 때부터 연금액을 받는다고 가정하면 가장 유리한 것은 매년 1866만원을 지급하는 KDB생명 상품이다. 연금기준금액은 DGB생명 상품이 3억6035만원으로 가장 많지만, 지급률은 KDB생명 상품이 5.87%로 가장 높기 때문이다. 보증금리 차이가 1~2%포인트밖에 차이 나지 않기 때문에 지급률이 연금액을 결정하는 구조다. 연금액은 연금기준금액에 지급률을 곱한 값으로 결정된다.

40세 남성을 가정해도 비슷한 결과가 나온다. KDB생명 상품이 매년 1449만원을 지급해 2위인 IBK연금보험(1441만원)보다 많다. 다만 이 경우 IBK연금보험 상품을 선택해도 무방하다. IBK연금보험의 최저사망적립금이 2억9440만원으로 KDB생명(2억5830만원)보다 약 3600만원 많기 때문이다. 차이가 매년 8만원밖에 나지 않아 사망 시 보장금액이 큰 IBK연금보험 상품이 더 합리적일 수 있다.

특히 IBK연금보험의 경우 0세부터 가입할 수 있고, 연금을 개시할 수 있는 최소 나이가 30세라는 점이 특징이다. 자녀를 위한 재테크 목적으론 사실상 선택지가 하나밖에 없는 셈이다. 전문가들은 고객의 나이와 상품 가입 목적 등에 따라 유리한 상품이 달라질 수 있는 만큼 보증금리 숫자만 보고 상품을 선택해서는 안 된다고 조언한다.

이학준 기자(hakjun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.