|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

주식 포트폴리오에 독일 방위산업체 라인메탈 주식을 갖고 있는 이 모씨(52)는 최근 주식시장 조정기에도 남몰래 웃고 있다. 지난해 가을 재테크 세미나에서 추천받은 라인메탈 주가가 올해 들어 84%나 상승하는 등 1년 새 2배 넘게 올랐기 때문이다.

러시아·우크라이나 전쟁에 이어 이란과 이스라엘이 서로 미사일을 퍼부으면서 전 세계 방산주가 들썩이고 있다. 핵무기라는 '전 세계 공멸의 무기'를 쓸 수 없는 상황에서 탄약을 활용한 지상 병력 무기나 자주포, 미사일 등 '지상전력' 비중이 높은 방산주로 투자자들의 자금이 쏠리고 있다. 라인메탈과 같은 유럽 방산업체 주가가 더 많이 오른 것도 이 때문이다.

항공과 우주방산 분야가 큰 비중을 차지하는 미국 록히드마틴 주가는 1년 새 오히려 하락했다. 미국 방산주보다 유럽과 국내 방산주가 더 매력적인 이유에는 눈에 띄는 배당 증가율이 자리 잡고 있다.

배당까지 염두에 둔 투자자들에겐 최근 3년 배당금 증가율이 2배 이상인 라인메탈과 한화에어로스페이스를 관심 종목으로 분류해야 한다는 분석이 뒤따른다.

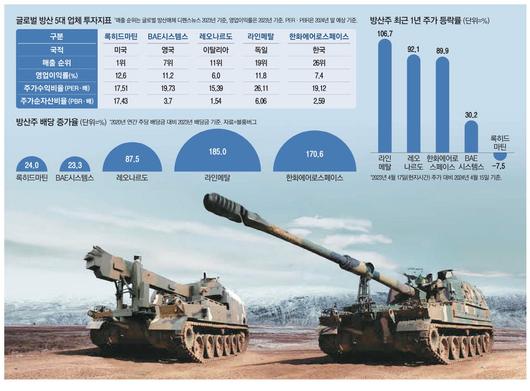

지난 16일 블룸버그와 글로벌 방산 매체 디펜스뉴스에 따르면 2023년 매출 기준 전 세계 1위 방산주는 록히드마틴이다. 록히드마틴은 2023년 연간 매출 중 항공 분야 비중이 40.7%로 가장 컸다. 우주 분야도 18.7%를 차지한다. 나머지가 재래식 지상 전력 무기에 속한다. 이 방산회사 사업 구조가 미사일을 주고받고 포격을 해대는 최근 전쟁 양상과 다소 동떨어졌다는 평가를 받는다. 특히 자산 대비 주가 수준을 가늠할 수 있는 지표인 주가순자산비율(PBR) 기준으로 록히드마틴은 올해 말 예상 17.43배로 고평가 상태다.

주가가 이미 실적 대비 높은 수준이어서 최근 1년간 록히드마틴 주가가 되레 뒷걸음질한 것으로 볼 수 있다.

매출로 본 방산기업 순위 19위이자 독일 최대 방산업체 라인메탈의 경우 주력 사업 부문이 지상 전력 무기다.

2023년 연간 매출 중 지상 차량 시스템이 35.9%, 무기와 탄약 부문이 20.6%를 차지한다. 이 방산기업은 독일 정부를 대신해 러시아와 전쟁 중인 우크라이나에 무기를 대주고 있다. 전쟁 이후 작년까지 100대 이상의 '마르더' 보병전투차량과 전술트럭을 공급했다. 155㎜ 탄약 수만 발도 지원했다. 여기에 또 다른 전면전 가능성이 부각된 이란과 이스라엘의 전쟁 기운까지 피어오르며 라인메탈의 주가 상승세를 부추기고 있다. 2023년 신규 무기 수주액은 전년 대비 52.4% 상승한 94억3000만유로를 기록했다.

하이투자증권 분석에 따르면 계속된 전쟁으로 수주잔액은 올해 270억유로를 넘어설 전망이다. 전쟁으로 인한 실적 증가는 라인메탈 매출에서 독일 이외 유럽이 차지하는 비중에서도 엿볼 수 있다. 이 비중은 2022년 1분기 32%에서 2023년 3분기 45%까지 높아졌다. 작년 순이익 대비 올해 순이익 증가율로 보면 라인메탈이 9.4% 성장해 록히드마틴(9%)을 압도하고 있는 것도 투자 매력도를 높인다. 최근 주가 조정기에 방산주가 더 매력적인 것은 전쟁으로 인해 번 돈을 주주들에게 적극 쓰고 있다는 사실 때문이다.

라인메탈의 주당 배당금은 2020년 2유로였지만 2023년 5.7유로로 3년 새 185%나 급증했다. 올 들어 주가가 급등하면서 배당수익률은 15일 기준 1.03%로 낮아졌다. 다만 올해 예상 순이익 대비 시가총액을 뜻하는 주가수익비율(PER)이 26배를 넘는 것은 라인메탈에 과감하게 베팅하는 것을 주저하게 만든다.

글로벌 방산 순위 11위이자 이탈리아 최대 업체 레오나르도 역시 최근 1년 주가가 2배 가까이 올라 유럽 시장에서 주목받고 있다. 레오나르도 주가가 급등한 것은 주가 저평가를 극복하기 위해 회사 측이 주주 배당을 올려주고 있어서다. 2016년부터 배당을 시작한 레오나르도는 6년간 주당 0.14유로로 동결하다가 2023년 0.28유로로 2배 인상했다. 배당주 역시 주주 환원이 주가 동력으로 작용한다는 것을 레오나르도를 통해 알 수 있다. PBR 기준으로도 1.54배로 가장 낮아 주가 상승 여력은 높다고 볼 수 있다.

레오나르도 역시 지상 전력 무기를 주로 생산하며 장갑차의 포탑에 특화돼 있다. 우주와 항공 사업도 하지만 아직까지 매출 기여도는 크지 않다. 최근 튀르키예와 협력해 '툴파 히트팩 Mk.2'라는 새로운 경전차를 개발했다. 툴파는 튀르키예가 생산하는 장갑차량이고, 히트팩은 레오나르도의 120㎜ 또는 105㎜ 전차포를 탑재하는 포탑 제품이다.

레오나르도는 그리스 등 다른 유럽 기업과의 협업으로 새로운 무기를 만드는 데 장점이 있다고 평가받는다.

이 같은 지상 무기 체제 분야는 2023년 레오나르도 매출에서 45.2%를 차지한다. 배당과 함께 레오나르도의 투자 매력은 최근 1년 새 주가가 92%나 올랐지만 여전히 저평가됐다는 것이다.

올해 예상 PER과 PBR은 각각 15.39배, 1.54배로 5개국 방산 대표주 중에서 가장 낮다.

레오나르도의 약점은 재래식 무기 중심이라 영업이익률이 가장 낮은 것이다. 영업이익률이 5개국 대표 방산기업 중 한화에어로스페이스와 함께 한 자릿수다. 2020년에는 영업이익률이 3.83%였으나 2021년과 2022년 5%대로 올라섰고, 2023년에 6%를 달성했다. 최근 주가가 상승세인 레오나르도 역시 배당수익률은 1.24%로 1%대에 그치고 있다.

한화그룹 지배구조의 핵심은 한화에어로스페이스(한화에어로)다.

한화가 장남(김동관 부회장) 중심 지배구조를 확립하기 위해 한화에어로를 쪼개자 주가가 나 홀로 급등세다. 한화에어로는 지배구조상 자신의 밑에 있는 자회사인 한화비전과 한화정밀기계를 떼어내 한화인더스트리얼솔루션즈를 신설한다고 최근 공시했다. 이 같은 방식을 인적분할이라고 한다. 인적분할은 기존 회사 주주들이 지분율대로 신설 회사(법인) 주식도 갖는다. 주주 구성이 변하지 않고 회사만 수평적으로 나뉘어 '수평적 분할'이라고도 하며 주식시장에선 호재로 인식한다. 최근 1년 한화에어로 주가가 90% 오른 이유 중 하나다.

특히 한화에어로 주주 입장에선 이번 인적분할로 발목을 잡아왔던 자회사들을 정리한 것에 안도하고 있다. 인적분할 절차는 오는 9월 말 완료된다.

인적분할 전까지 한화비전과 한화정밀기계는 부족한 자금을 모회사 한화에어로를 통해 충당해왔다.

올 들어 한화정밀기계가 반도체 공정설비 사업을 확대하기 위해 유상증자를 결정했을 때 한화에어로가 1700억원을 지원했다. 글로벌 방산사와 비교할 때 한화에어로는 영업이익률이 7.4%로 한 자릿수다. 자회사 등이 연결된 연결 재무제표 기준이기 때문이다. 그러나 한화비전이나 한화정밀기계를 뺀 개별 재무제표 기준 영업이익률은 10.4%로 올라선다.

한화에어로는 국내외에서 항공기와 가스터빈 엔진, 자주포, 로켓, 장갑차 등을 만들어 판매하고 있다. 우크라이나·러시아 전쟁으로 그 주변국인 폴란드가 한화에어로의 각종 무기를 사들이고 있다. 2023년 말까지 폴란드와 수출 계약을 맺은 물량은 K9 자주포 364문(6조6514억원), 천무 다연장 로켓 218문(5조476억원) 등이다.

무기 수주잔액 중 해외 비중이 70%를 넘어서면서 국내 대표 수출기업으로 성장하고 있어 '뜨거운 감자'다. 다만 19배가 넘어선 PER은 저평가됐다고 보기 어렵다. 세계 최대 방산기업인 록히드마틴(17.51배)보다 높다.

[문일호 엠플러스센터 증권전문기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.