'수익률 제고'내걸고 연금 사업하지만 자기계좌는 예금

퇴직연금 사업자인 증권사들이 정작 회사의 퇴직연금 계좌는 예금 등 원금보장상품 중심으로 관리하는 것으로 나타났다.

퇴직자에게 반드시 지급해야 하는 자산인 만큼 안정적으로 운용하기 취지로 보인다. 다만 퇴직연금 수익률을 높이기 위해 적극적으로 투자해야한다고 주장해온 상반되는 모습이란 지적도 나온다. 모든 자금을 예금으로만 관리하는 증권사도 있었다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

증권사는 퇴직연금 어떻게 관리하나 봤더니

비즈워치가 12월결산 증권사의 2023사업연도 사업보고서를 분석한 결과 대부분 증권사는 사외적립자산을 예금, 이율보증형보험(GIC), 파생결합사채(ELB·DLB) 등 원리금 보장형 상품에 투자중이다.

사외적립자산이란 확정급여형(DB) 퇴직연금을 도입한 기업이 근로자의 퇴직시 약정한 금액을 지급하기 위해 외부에 적립한 자산을 뜻한다.

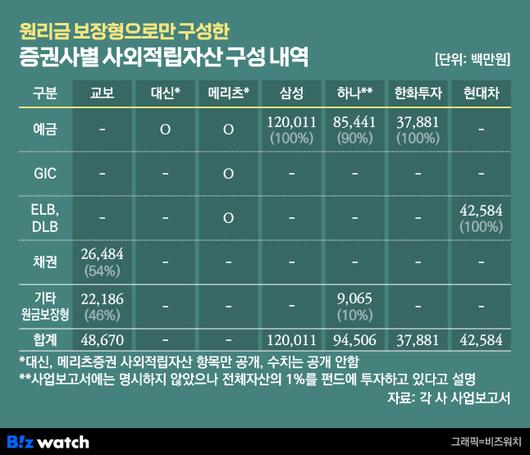

교보증권은 487억원 사외적립자산 중 절반가량을 국고채 등 채권에 투자하고 있으며 나머지 자산도 원리금이 보장되는 자산으로 구성했다. 사업보고서에도 "당사가 보유한 사외적립자산의 원금손실위험을 방지하기 위해 원리금 보장형 상품에 100% 투자하고 있다"며 안정성을 우선순위로 두고 있음을 설명했다.

가장 많은 사외적립자산을 쌓아놓은 삼성증권은 전액을 모두 예금에 넣었다. 삼성증권은 보유한 1200억원의 사외적립자산을 예금 등 현금성 자산으로 구성했다. 한화투자증권도 379억원의 사외적립자산을 모두 예금에 담았다.

하나증권은 945억원의 사외적립자산 중 90%를 예금으로 관리하고 있다. 사업보고서상 기타 자산으로 표현했으나 1%는 채권형 펀드 등에 투자하고 있으며 나머지 자금은 GIC로 구성했다고 설명했다.

현대차증권은 사외적립자산 426억원을 ELB로 관리한다. 대신증권과 메리츠증권은 사업보고서에 사외적립자산 구성 비중을 공개하지 않았다. 다만 모든 자산을 예금과 GIC, ELB·DLB 등 원리금 보장형으로만 관리하고 있다고 설명했다.

|

원리금 보장형으로만 구성한 증권사별 사외적립자산 구성 내역 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한투 펀드 비중 최다…KB·NH·키움 일부 자산 투자

원리금 보장형으로만 사외적립자산을 운용하는 증권사와 달리 펀드 등 투자상품에 투자하는 곳도 있다.

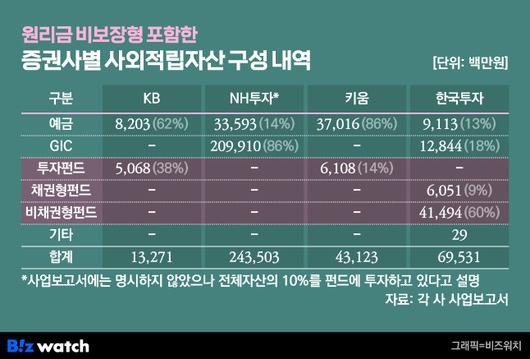

KB증권은 사업보고서상 사외적립자산 중 51억원(38%)을 펀드에 투자한 것으로 설명돼 있다. 다만 회사에서는 이 중 대부분의 자산은 GIC로 구성하고 있다고 설명했다. 나머지 82억원은 예금으로 구성했다.

NH투자증권은 사업보고서에 예금과 GIC로 사외적립자산을 관리하고 있다고 설명했다. 다만 회사 측에서는 전체 자산에서 펀드에 투자하는 비중이 10% 정도 된다고 밝혔다.

키움증권은 사외적립자산 431억원에서 61억원(14%)을 펀드로 운용하지만 대부분(86%) 자산은 예금에 넣었다.

한국투자증권은 증권사 중 가장 높은 비중으로 펀드에 투자해 눈길을 끌었다. 총 695억원의 사외적립자산 중 69%를 펀드로 운용했다. 415억원(60%)는 주식형·주식혼합형을 포함한 비 채권형펀드에 투자했으며 61억원(9%)은 채권형펀드에 투자했다. 나머지 31%는 예금과 GIC로 구성했다.

한국투자증권 관계자는 "DB형 퇴직금은 수익률을 개선하고 급여지급능력을 확대하기 위해 전문 운용 부서에서 운용 관리를 하고 있다"며 "수익률 제고를 위한 방안으로 현금성 자산과 혼합자산형 상품의 비중을 조정했다"고 말했다.

|

원리금 비보장형 포함한 증권사별 사외적립자산 구성 내역 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

투자전문가도 원리금 보장형으로 운용하는 현실

이처럼 대부분 증권사는 원리금 보장형 중심으로 자체 퇴직연금 자금을 운용하고 있다. 확정급여형 퇴직연금은 원리금 비보장형 자산에 총자산의 70%까지 투자할 수 있음에도 일부만 투자하거나 모든 자산을 원리금 보장형으로 다룬 것이다.

다만 회사가 사외적립자산을 원리금 비보장형에 투자해 높은 수익률을 올리더라도 퇴직자가 더 많은 금액을 받지 않는다. 오히려 투자하다 손실이 발생하면 기업이 이를 책임져야 한다. 따라서 안정적인 원리금 보장 상품에 손이 가는 이유기도 하다.

특히 퇴직금은 근로자에게 반드시 지급해야 하므로 회계상 부채로 인식한다. 기업은 퇴직률, 사망률, 승급률, 임금상승률 등에 대한 가정을 기초로 미래를 예측해 확정급여채무를 산출해 재무제표에 명시한다.

이렇게 산출한 확정급여채무를 감당하기 위해 기업은 사외적립자산을 쌓는다. 만약 사외적립자산이 확정급여채무보다 부족하다면 부족한 만큼을 기업의 부채로 인식해야 한다. 투자손실로 인해 부채가 늘어날 수 있기에 안정적인 운용이 필요할 수 있다.

삼성전자, LG에너지솔루션, 현대차 등 대기업의 사외적립자산 구성 내역을 보면 원리금 보장형 상품으로 구성하고 있다.

그러나 증권사는 일반적인 기업과 성격이 다르다. 금융투자업을 본업으로 삼은 투자전문가이며 개인 고객들에게 투자상품을 권유하기도 한다.

특히 퇴직연금 사업자로서 증권사는 확정기여형(DC), 개인형 퇴직연금(IRP) 가입자에게 예금, GIC 등 원리금 보장형보다는 펀드 등 원리금 비보장형 상품에 투자해야 한다고 조언한다. 노후 대비를 위해 연금 수익률을 올리기 위해서는 어느정도 위험을 감수하고 투자해야 한다는 것이다.

지난해 사전지정운용제도(디폴트옵션) 도입 과정에서는 퇴직연금 가입자의 수익률을 높이기 위해 원리금 보장형을 제외해야 한다는 주장을 내세우기도 했다.

그럼에도 회사 차원에서 관리하는 퇴직연금 자금인 사외적립자산 대부분을 안전한 원리금 보장형에 투자하는 모습을 보이고 있는 것이다.

한 금융투자업계 관계자는 "투자의 전문가라고 하는 증권사들도 퇴직연금을 막상 원리금 보장형으로 운용하는 것이 현실"이라며 "투자를 잘 아느냐 모르느냐 문제보다는 시스템이 갖춰지지 않은 문제가 큰 것으로 보인다"고 말했다.

이어 "각 기업마다 퇴직연금을 관리하는 의사결정권자가 다를 텐데 만약 손실이 났을 때 책임문제가 불거질 수 있어 원리금 보장 중심으로 운용하는 것"이라며 "퇴직급여채무를 분석해 운용할 수 있는 시스템이 갖춰지지 않아 금융회사든 비금융회사든 연말에 금리가 더 높은 원리금 보장형 상품에 찾는 상황"이라고 설명했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.