금리 인하 기대감 후퇴에도 증시 오름세 지속 전망

“S&P 500 기업 EPS 증가율 올해 4분기까지 반등”

“성장주 쏠림 현상 완화로 증시 강세 영역 넓어져”

경기 반등 기대에 바탕 둔 은행·에너지 업종에 주목

“S&P 500 기업 EPS 증가율 올해 4분기까지 반등”

“성장주 쏠림 현상 완화로 증시 강세 영역 넓어져”

경기 반등 기대에 바탕 둔 은행·에너지 업종에 주목

[이데일리 박순엽 기자] 최근 금리 인하 기대가 흔들리면서 미국 증시 오름세가 주춤해진 상황에서도 상승 추세가 꺾일 가능성은 크지 않다는 분석이 나왔다. 실적 펀더멘털이 뒷받침하고 있다는 이유에서다. 성장주에 쏠렸던 시장 관심이 이익 모멘텀이 개선되는 업종으로 분산하리라는 전망도 제기된다.

6일 마켓포인트에 따르면 지난 4일(현지시간) 미국 다우존스30 산업평균지수는 전 거래일보다 530.16포인트(1.35%) 하락한 3만8596.98에 마감했다. 이는 지난해 3월 22일 이후 1년 만에 가장 큰 하락 폭이다.

스탠더드앤드푸어스(S&P) 500 지수도 전 거래일보다 64.28포인트(1.23%) 하락한 5147.21에, 같은 기간 기술주 중심의 나스닥 지수도 228.38포인트(1.40%) 하락한 1만6049.08에 각각 마감했다. 뉴욕증시 3대 지수가 나란히 1%대 하락 마감한 셈이다.

|

(표=KB증권) |

6일 마켓포인트에 따르면 지난 4일(현지시간) 미국 다우존스30 산업평균지수는 전 거래일보다 530.16포인트(1.35%) 하락한 3만8596.98에 마감했다. 이는 지난해 3월 22일 이후 1년 만에 가장 큰 하락 폭이다.

스탠더드앤드푸어스(S&P) 500 지수도 전 거래일보다 64.28포인트(1.23%) 하락한 5147.21에, 같은 기간 기술주 중심의 나스닥 지수도 228.38포인트(1.40%) 하락한 1만6049.08에 각각 마감했다. 뉴욕증시 3대 지수가 나란히 1%대 하락 마감한 셈이다.

이는 미국 연방준비제도(연준) 내 매파(통화 긴축 선호)로 꼽히는 닐 카시카리 미니애폴리스 연방준비은행 총재 발언의 영향이 컸다. 그는 이날 “인플레이션이 계속 횡보한다면 금리 인하를 할 필요가 있는지 의문을 가질 수밖에 없다”고 말했다.

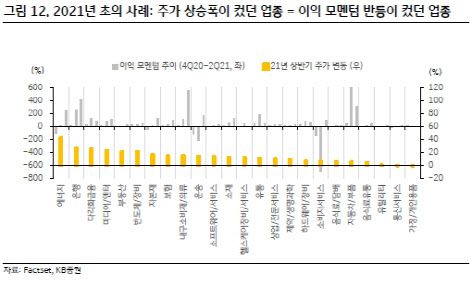

그러나 증권가에선 이 같은 금리 인하 기대감 후퇴에도 증시 오름세가 이어지리라고 전망했다. 지난 2010년 이후 S&P 500 기업의 이익 모멘텀의 저점과 주가 바닥 시기가 거의 일치했다는 분석에서다.

안소은 KB증권 연구원은 “현재 컨센서스 기준 S&P 500 기업의 주당 순이익(EPS) 증가율은 올해 4분기까지 반등할 것”이라며 “이는 2022년 말부터 시작된 증시 강세 추세가 이어질 수 있다는 점을 시사한다”고 말했다.

안 연구원은 곧 시작되는 올해 1분기 실적 시즌이 이익 모멘텀 경로를 재확인하는 과정이 되리라고 강조했다. 또 1분기 실적 기대치가 그리 높지 않아 기업의 이익 모멘텀이 현재 컨센서스보다 더 커질 가능성도 있다고 봤다.

|

(표=KB증권) |

아울러 안 연구원은 미국 증시 강세를 주도한 성장주의 이익 모멘텀 우위는 1분기로 마무리될 가능성이 있다고도 판단했다. 성장주를 매그니피센트7(M7)으로 압축해 M7과 S&P 493 기업의 이익 모멘텀 차이는 올해 1분기부터 축소되리라고도 예측했다.

안 연구원은 “성장주 이익 모멘텀 하락은 가파른 성장 사이클 초입을 지난 뒤 안정되는 자연스러운 과정”이라며 “오히려 성장주에 쏠렸던 시장 관심이 이익 모멘텀이 개선되는 다른 업종으로 분산되면서 증시 강세의 영역이 광범위해지는 계기가 될 수 있다”고 말했다.

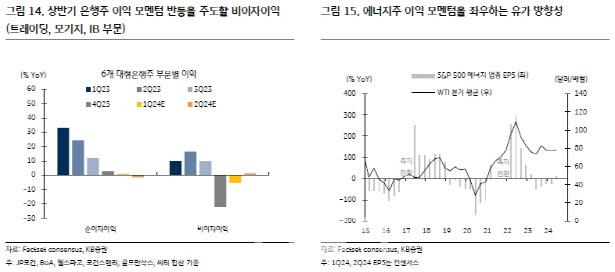

안 연구원은 S&P 493 기업을 업종별로 나눠보면 올해 상반기 큰 폭의 이익 모멘텀 개선이 예상되는 업종을 제약·생명과학, 미디어·엔터테인먼트, 은행, 에너지, 소재 등으로 봤다. 은행과 에너지 업종은 경기 반등 기대를 바탕에 두고 있다는 점에서 주목할 필요가 있다고 봤다.

안 연구원은 “에너지 업종의 이익 모멘텀은 유가 상승에 연동할 것으로 예상된다”며 “은행 업종 실적엔 대출수요 회복뿐만 아니라 지난해 고금리 환경에서 위축됐던 비(非)이자 이익 부문의 반등이 중요한 역할을 할 것으로 예상된다”고 강조했다.