|

일본 증시가 연초 연일 최고치를 찍으면서 닛케이(NIKKEI)225를 기초자산으로 삼는 ELS(주가연계증권) 발행액이 큰 폭으로 늘었다. 이달 현재까지 홍콩H지수(HSCEI)는 물론 코스피200보다 더 많은 규모로 발행됐다.

당분간 일본 증시가 고공행진을 이어갈 것으로 예상되지만 고점에서 판매됐던 ELS가 향후 증시 하락 시 대거 손실이 날 수 있다는 사실도 유념해야 한다.

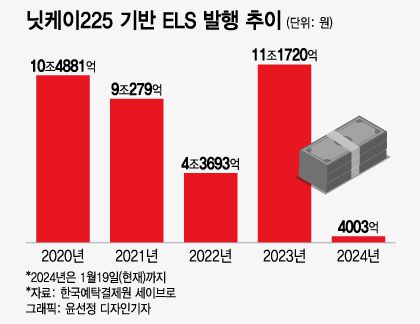

22일 한국예탁결제원 증권정보포털(세이브로)에 따르면 일본 닛케이225 지수를 기초자산으로 하는 ELS는 이달 19일까지 전년동기(2682억원) 대비 49.3% 많은 4003억원이 발행됐다. 닛케이225 ELS 발행 종목 수도 전년 대비 32.7% 늘어난 203개로 집계됐다.

현재 닛케이225 ELS 발행 규모는 코스피200 ELS(3424억원) 발행액을 넘었다. 코스피200(157개)보다 발행 종목도 많다. 2020년 이후 줄곧 코스피200 ELS 발행액이 닛케이225 ELS 발행액보다 많았는데 역전했다.

또 지난해 닛케이225 ELS 발행금액 증가율은 155.7%로 미국 스탠다드앤푸어스(S&P)500(10.6%), 유로스톡스(EUROSTOXX)50(2.9%) 등 주요 해외지수 가운데 가장 높은 수준을 나타냈다. 지난해 닛케이225 ELS(11조1720억원)는 홍콩H지수(HSCEI) ELS 발행금액(5조3973억원)보다 2배 많은 규모가 발행됐다.

━

日 증시 고공행진, 소액투자 활성화+완화적 통화정책 기대↑

━

|

/사진=임종철 디자인기자 |

투자자들의 일본 증시 상승에 대한 기대감이 커지는 모양새다. 특히 일본 증시는 한국과 중국 등 아시아 증시 하락속에서 연초 이후 나 홀로 강세를 나타내고 있다. 이날 오전부터 닛케이225지수는 3만6500을 웃돌며 버블 경제 시절이었던 1990년 2월 이후 33년 11개월 만에 최고치까지 치솟았다.

NISA(일본 개인 저축 계좌) 비과세제도 변화에 따른 소액 투자 활성화와 완화적인 통화정책에 대한 기대, 엔화 약세에 따른 일본 수출 기업의 실적 개선 등이 일본 증시 강세를 뒷받침한 요인으로 꼽힌다.

또 향후 일본 증시 강세가 좀 더 이어질 가능성이 높다는 점도 닛케이225 ELS 투심을 자극하는 부분이다. 허재환 유진투자증권 연구원은 "일본 증시 강세가 이어질 것"이라며 "일본의 대미 수출이 구조적으로 대중 수출 규모를 넘어서고 있어 자동차, 반도체 등 기업들의 실적 기대도 개선되고 있다"고 설명했다.

━

홍콩H지수 ELS 꼴 날라... 고점 투자 주의

━

|

(서울=뉴스1) 황기선 기자 = 홍콩H지수(항셍중국기업지수) 기초주가연계증권(ELS) 피해자모임이 19일 오후 서울 영등포구 여의도 금융감독원 앞에서 손팻말을 들고 보상을 촉구하고 있다. 2024.1.19/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지. |

하지만 닛케이225 지수가 최고점을 찍고 단기간 내 하락할 가능성이 있다는 것도 유의해야 한다. 홍콩H지수를 기반으로 한 ELS 역시 2021년 2월 증시 고공행진 때 불티나게 팔렸는데 현재 대규모 만기 손실 위기에 처했다.

홍콩H지수가 2021년 2월 1만2000선을 돌파하는 등 상반기 상승세를 탄 시점에 홍콩H지수 ELS는 11조9152억원 규모 물량이 발행됐다. ELS는 통상 만기가 3년, 6개월마다 기초자산 가격을 파악해 조기 상환할 기회를 주는데 홍콩H지수의 경우 하락세를 지속해 대부분이 조기 상환에 실패했다. 올 상반기에만 10조원가량이 만기 상환 예정이다. 문제는 현재 홍콩H지수가5000선까지 하락하며 대거 손실이 우려된다는 점이다.

홍콩H지수 역시 주가지수가 사상 최고가를 경신하는 시점에서 대규모 물량이 발행됐고 지수가 연일 하락하면서 손실 위험이 눈덩이처럼 불었다.

이에 일부 전문가들은 한발 물러서 전열을 재정비하는 시간을 가져야 한다고 조언했다. 문남중 대신증권 연구원은 "일본은행(BOJ)의 마이너스 금리 정책 해제 여부 등 명확한 답변이 나오지 않는 한 증시는 금융시장이 원하는 경로를 밟지 않을 것"이라며 "BOJ 통화정책이 정상화로 가는 단계로 지진 발생이 가져온 착시효과(엔화약세+증시 상승) 지속성은 제한됐다. 1분기 기존 통화정책 변경 가능성이 커진 것이 중론으로 3월 금융정책결정회의가 다가올수록 엔화강세+증시하락이 부각될 것"이라고 했다.

정혜윤 기자 hyeyoon12@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지