하나증권 보고서

[이데일리 김인경 기자] 하나증권은 4분기에도 중국 증시의 약세가 이어진 가운데 1월에도 변동성 확대가 나타날 것이란 전망을 내놓았다. 1분기 중국 상하이종합지수의 예상 밴드는 2910~3100선으로 제시했다.

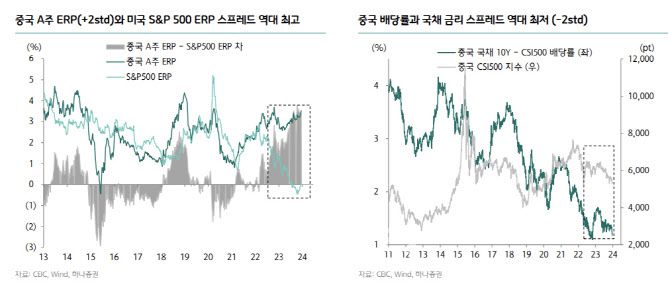

28일 김경환 하나증권 연구원은 “4분기 중화권 증시는 글로벌 증시 회복에서 다시 소외되며 극단적인 레벨까지 하락했다”며 “대외 리스크는 정점을 통과했지만 본질적으로는 중국 펀더멘털 우려가 반등을 제한했다”고 분석했다.

중국 정부의 정책에 대한 선제적인 베팅보다는 정책 효과 검증과 펀더멘털 확인이 먼저 필요한 상태라는 평가다.

28일 김경환 하나증권 연구원은 “4분기 중화권 증시는 글로벌 증시 회복에서 다시 소외되며 극단적인 레벨까지 하락했다”며 “대외 리스크는 정점을 통과했지만 본질적으로는 중국 펀더멘털 우려가 반등을 제한했다”고 분석했다.

중국 정부의 정책에 대한 선제적인 베팅보다는 정책 효과 검증과 펀더멘털 확인이 먼저 필요한 상태라는 평가다.

현재 중국 정부는 2024년 목표로 성장을 통한 안정 추구, 선립후파 등을 제시하고 있다. 여전히 무리한 경기 부양책은 자제하는 모습이다.

다만 김 연구원은 “이번 회의에서 평가한 현재 문제와 대응 방향성은 2023년 대비 긍정적”이라며 “2024년 완만한 수요 회복 과정에서 공급 정책 변화를 통한 가격 시그널의 회복을 주목할 필요가 있다”고 강조했다. 2024년 공급 정책의 변화는 신흥 제조업 확장의 퀄리티 관리 및 공급과잉 완충이 핵심이며, 부동산 밸류체인 연착륙을 위한 공급자 정책 변화가 포함될 전망이라는 해석이다.

이어 그는 현재 중국 증시를 둘러싼 수급과 공급의 불균형은 2~3월께부터 해소되며 차이나리스크가 줄어들 것이라 내다봤다.

김 연구원은 “펀더멘털 측면에서 수요와 공급 불균형은 1월 정점을 통과하고 가격 시그널이 2~3월부터 회복을 시작할 전망으로 단기 정책 신뢰도가 회복될 것”이라고 내다봤다. 이어 “극단적인 중국 회피 현상은 상반기부터 점진적으로 완화해 금융시장은 채권-주식-외국인 직접투자(FDI) 순으로 유출 압력이 축소될 전망”이라고 강조했다. 이에 경기와 실적 반등하며 초기 블루칩의 탄력적 회복할 것이란 분석이다. .

또 그는 “공급 정책과 수요 회복에 더 탄력적인 업종인 반도체, 생활가전, 디스플레이, 자동차 부품, 정유, 화학, 철강, 건자재 분야를 주목할 필요가 있다”며 ‘신흥 제조업 분야의 공급과잉 해소와 주가 회복은 좀 더 시간이 필요할 것“이라고 전망했다.

이와 함께 올 1분기 상하이종합지수과 홍콩 H지수 예상 밴드를 각각 2910~3100선과 5750~7500선으로 제시했다.

김 연구원은 ”본토 증시는 1-2월 실적 공백 기간 정책 속도와 공급 과잉 완화 신호가 반등의 조건“이라며 ”외국인 수급은 계절적인 회복 가능하나, 로컬 투자자의 투자심리 회복이 핵심“이라고 강조했다. 시장 거래대금 회복과 함께 테크 및 시클리컬 대형주가 견인하는 회복세가 예상된다는 평가다.

이어 ”홍콩H지수는 낮은 거래대금 및 공매도 비중으로 인해 V자보다는 U자형 회복을 예상한다“면서 ”1월 수급적으로 변동성 확대 불가피하지만 2-3월 경기와 실적 기반해 상승 탄력을 강화할 것“이라고 덧붙였다.

|