2023년 9월 한국은행 금융안정 상황

[파이낸셜뉴스]우리나라 고령층의 채무부담 규모가 청년, 중장년층에 비해 더 큰 것으로 나타났다. 고령층이 2금융권에서 빌린 개인사업자 대출 비중이 높아 경기부진이 계속될 경우 부실이 우려된다.

26일 한국은행이 발표한 2023년 9월 금융안정 상황 보고서에 따르면 코로나19 이후 가계대출의 양적인 채무부담(LTI, 소득대비대출비율)은 60대 이상 고령층이 350%로 모든 연령층에서 가장 높았다. 30대 이하 청년층은 262%, 40~50대 중장년층은 301%로 집계됐다.

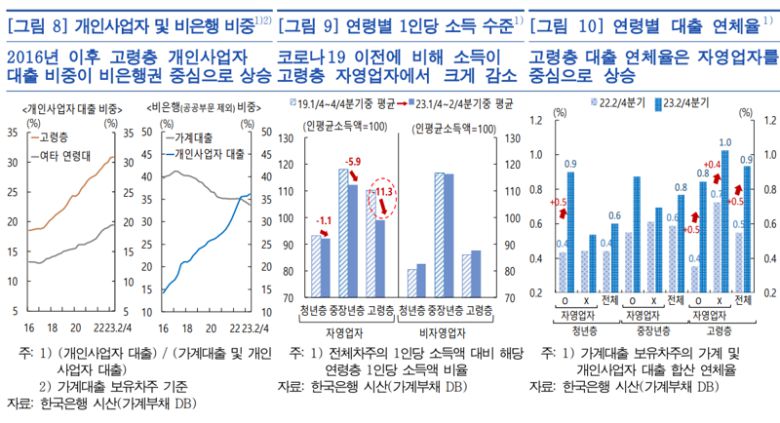

이런 가운데 고령층의 비은행권 개인사업자 대출이 늘어나고 있어 부실 우려가 나왔다. 2·4분기 기준 고령층의 개인사업자 대출 비중은 30.8%로 다른 연령층(19.5%)에 비해 높았다. 고령층 개인사업자대출은 2021년 2·4분기 27.3%, 지난해 2·4분기 29.0%로 계속 늘고 있다.

|

코로나19 이후 자영업자의 대출(사업자대출+가계대출) 규모가 1천조원을 넘어선 것으로 집계됐다. 사진은 4월 3일 서울의 한 시장에서 손님을 기다리는 상인들 모습. 2023.4.3 연합뉴스. |

[파이낸셜뉴스]우리나라 고령층의 채무부담 규모가 청년, 중장년층에 비해 더 큰 것으로 나타났다. 고령층이 2금융권에서 빌린 개인사업자 대출 비중이 높아 경기부진이 계속될 경우 부실이 우려된다.

26일 한국은행이 발표한 2023년 9월 금융안정 상황 보고서에 따르면 코로나19 이후 가계대출의 양적인 채무부담(LTI, 소득대비대출비율)은 60대 이상 고령층이 350%로 모든 연령층에서 가장 높았다. 30대 이하 청년층은 262%, 40~50대 중장년층은 301%로 집계됐다.

이런 가운데 고령층의 비은행권 개인사업자 대출이 늘어나고 있어 부실 우려가 나왔다. 2·4분기 기준 고령층의 개인사업자 대출 비중은 30.8%로 다른 연령층(19.5%)에 비해 높았다. 고령층 개인사업자대출은 2021년 2·4분기 27.3%, 지난해 2·4분기 29.0%로 계속 늘고 있다.

비은행 개인사업자 대출 비중은 올해 2·4분기 기준 36.2%로 가계대출(33.7%)에 비해 높은 편이다. 고령층의 사업자대출이 늘고 있는 데다 2금융권 비중도 높은 것이다.

고령층의 1인당 개인사업자대출금은 2·4분기 기준 3840만원으로 1년전(3584만원), 2년전(3268만원)과 비교해 증가세다. 고령층은 노후대비로 자영업을 하거나 자산투자를 하기 위해 상업용 매입수요가 높다. 여기에 주택임대사업자 혜택 확대, 가계대출 규제 강화 등의 정부 정책이 맞물리면서 고령층이 비은행권에서 개인사업자 대출을 확대한 것으로 분석됐다. 2021년~2022년 차주단위 총부채원리금상환비율(DSR) 규제가 시행되면서 DSR이 높은 차주가 개인사업자 대출로 몰린 '풍선효과'도 작용했다.

|

하지만 고령층 소득액은 다른 연령층에 비해 낮다. 올해 1인당 평균 소득을 100이라고 했을 때 고령층 자영업자 소득은 98.9로 중장년층(112.2)에 비해 낮았다. 코로나19 이전 고령층 자영업자 소득이 110.3이었던 것과 비교해서도 소득이 줄어든 것이다. 올해 2·4분기 고령층 비자영업자 소득 또한 87.5로 1인당 평균 소득에 미치지 못한다.

한국은행은 "고령층에서는 자영업자 등 일부 대출을 중심으로 부실 우려가 있다"며 "고령층 연체차주가 비주택담보와 건설업 대출을 상대적으로 많이 보유하고 있다"고 지적했다. 고령층의 연체차주의 경우 비주택담보대출이 30.2%, 개인사업자 대출 중에서는 도소매·음식·숙박업 비중이 8.7%로 연체가 없는 차주에 비해 높게 나타났다.

한국은행은 "경기회복이 지연되고 부동산시장이 부진하면 여기서 발생하는 개인사업자 대출 부실이 가계대출로 전이될 가능성이 있다"고 우려했다. 이에 △고령층 대상 역모기지 확대 △개인사업자 대출 규제기반 마련 △고령층의 소득보전을 위한 연금제도 등을 검토해야 한다고 제언했다. 아울러 한은은 "고령층의 대출 확대와 부실위험 억제를 위해 비은행권 신용리스크 관리체계 정비, 개인사업자 대출 여신심사 강화와 함께 고령층 소득기반 확충 등의 지원책도 병행해 나가야 한다"고 덧붙였다.

#한국은행 #자영업자대출 #금융안정보고서 #2금융권 #개인사업대출 #고령층채무 #1인당대출금