‘연중 최고치’ 코스피 2640선 안착

삼전 7.2만·하이닉스 11.5만 돌파에도

外人 반도체 투톱 2조 넘게 순매수

삼전 9조 판 개미는 7만전자에 ‘또 팔자’

삼전 7.2만·하이닉스 11.5만 돌파에도

外人 반도체 투톱 2조 넘게 순매수

삼전 9조 판 개미는 7만전자에 ‘또 팔자’

|

코스피가 2600선을 뚫은 데 이어 연중 최고치인 2640선에 안착했습니다. 지수가 1년 전 수준으로 회복됐지만, 하락장에서 마음 졸이던 개미들은 만족할 수준의 수익을 얻었을까요? 아닌 듯 합니다. 외국인이 한국 증시에 반도체를 중심으로 수조 원대의 자금을 쏟아 부으면서 지수 상승을 주도하는 와중에 개미들은 연초부터 정반대로 반도체를 파는 행보를 보였습니다. 이번 선데이 머니카페에서는 개미와 외국인의 정반대 투자 행보와 지수 상승을 이끈 반도체 업종의 전망에 대해 알아보겠습니다.

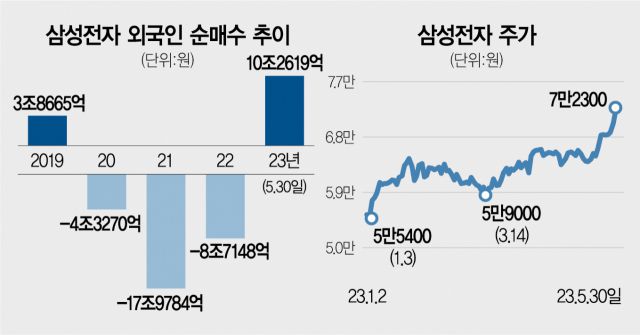

11일 한국거래소에 따르면 직전 거래일인 9일 코스피는 전장보다 1.16% 오른 2641.16에 거래를 마쳤습니다. 연중 최고치이자 2600선을 돌파한 2일 이후 줄곧 상승세를 이어어고 있습니다. 삼성전자(005930)·SK하이닉스(000660) 등 주요 반도체 종목의 동력이 꺼지지 않은 채 질주하는 모습입니다. 삼성전자는 9일 1.55% 상승해 7만 2000원에 마감했으며 SK하이닉스는 무려 5.2% 급등해 11만 5400원에 거래를 마쳤습니다. 11만 5600원까지 주가가 오르며 신고가도 기록했죠.

|

삼성전자와 SK하이닉스를 주도하고 있는 건 단연 외국인입니다. 외국인은 올해 삼성전자를 10조 6733억 원, SK하이닉스를 1조 6330억 원 사들이면서 주가를 멱살 잡고 끌어올리고 있습니다. 삼성전자가 ‘7만전자’를 회복한 뒤에도 외국인은 삼전을 1조 4000억 원 가까이 사들였고 SK하이닉스도 9580억 원 순매수하면서 관심을 이어가고 있습니다.

1분기 전체 상장사 중 영업이익을 가장 많이 벌어들인 회사로 이름을 올린 현대차(005380)도 1조 2237억 원 순매수하면서 큰 관심을 드러냈죠. 올해 초 15만 원대를 나타내던 현대차는 최근 21만 원까지 오르면서 주가가 실적에 부응하는 모습을 보였습니다.

반면 개미들은 정반대의 행보를 보이고 있습니다. 5만 원 중반대까지 추락했던 연초 이후 메모리반도체 감산 등의 호재에 주가가 꾸준히 상승 곡선을 그렸지만, 개미들은 주가가 조금씩 오를 때마다 매번 삼전을 팔면서 시장을 떠났습니다. 개인은 올해 9조 원 가까이 삼성전자를 순매도했습니다. SK하이닉스는 2조 1016억 원, 현대차는 1조 3220억 원 팔아치웠습니다. 사실상 코스피 상승을 주도한 대형주들을 모두 포트폴리오에서 덜어내면서 단기 차익실현 혹은 손실 최소화에 급급한 모습이었습니다. 삼전·하이닉스 등 주요 종목의 주가에 조정이 찾아오기는커녕 강세를 꾸준히 이어오면서 씁쓸한 마음을 가진 투자자들도 많을 것으로 추정됩니다.

일각에서는 개미들의 투자 방법을 정반대로 따라하면 우스갯소리가 나오기도 합니다. 올해가 마무리 될 때쯤에는 반도체를 사들이는 외국인이 웃을지, 개인이 웃을지 관심이 쏠립니다. 힌트는 결국 반도체 업종의 전망에 있습니다. 외국인은 추후 반도체 업종이 상승 추세를 타고 실적 개선세가 눈에 나타나기 시작하면 주가도 다시 한 번 치솟을 수 있다는 기대감에 삼전과 하이닉스를 바구니에 쓸어 담는 것으로 추정됩니다. 반면 5~6만 원 박스권에 삼전이 1년 넘게 갇혀 있으면서 피로감을 느꼈거나 단기 과열이며 추후 조정이 찾아올 가능성이 높다고 판단한 개미들은 반도체를 빠르게 정리했습니다.

증권가는 결국 외국인이 이길 것으로 내다봅니다. 반도체 업종이 슈퍼 사이클의 초입에 진입한 만큼 추후 하락할 가능성보다는 상승할 여력이 더 크다는 것이죠. 증권가는 삼성전자가 6개월 내에 8~9만 원 선에 안착할 가능성이 크다고 전망합니다. 키움·SK·유진·유안타·IBK는 9만 원의 목표주가를 제시하기도 했습니다. SK하이닉스도 마찬가지입니다. 3~4월까지만 해도 증권가는 SK하이닉스의 목표가를 11~12만 원 선으로 제시했습니다. 하지만 최근 주가가 신고가를 쓰면서 11만 5000원 대에 안착하자 눈높이도 덩달아 높아지고 있습니다. 14만 원(BNK투자증권)의 목표주가를 제시한 증권사도 나타났으며 신한·SK·키움·메리츠는 연내 SK하이닉스의 주가가 13만 원까지 오를 수 있다고 봤습니다.

결국 반도체 시장은 정상화될 수밖에 없는 데다 그 시점이 빨라지고 있어 고성능 메모리반도체를 생산하는 삼전과 하이닉스가 수혜를 받을 수 있다는 점이 눈높이 상향의 배경입니다. 인공지능(AI) 시장이 본격적으로 개화하면서 국내 메모리반도체 업체들이 강점을 가지고 있는 고대역폭메모리(HBM) 등에 대한 수요가 급증할 수 있다는 기대감도 작용했습니다. 감산을 오히려 구형 제품 재고를 줄이는 기회로 여기면서 차세대 D램인 더블데이터레이트5(DDR5)로 전환을 가속화할 수 있다는 점도 두 업체에게는 긍정적인 요인입니다.

증권가는 직접적으로 반도체 업황에 대해 긍정적인 전망을 내놓고 있기도 합니다. 이민희 BNK투자증권 연구원은 “서버 시장 내에서는 DDR5 위주로 수요가 증가하고 있는 반면 경쟁사 생산 지연으로 공급은 제한적”이라며 “SK하이닉스가 시장 선점을 통한 수혜를 받으며 DDR5 비중은 1분기 말 20% 중반에서 2분기 40%, 하반기 50% 이상을 보일 것”이라고 말했습니다. 김동원 KB증권 연구원 또한 삼성전자에 대해 “올해 4분기 HBM3 출시가 예상돼 내년부터 AI 서버용 메모리 시장에 본격 진입할 전망”이라며 “4분기부터는 글로벌 메모리 3사의 감산 효과에 수급이 반영되는 가운데 출하증가 효과로 D램과 낸드 가격은 상승 전환할 것”이라고 했습니다.

|

심기문 기자 door@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]