![[헤럴드경제=신동윤 기자] 반도체 부문 실적 악화로 지난해 폭락을 경험했던 삼성전자 주가가 ‘나비효과’를 일으킨 것으로 나타났다. 삼성전자 주식을 대량 보유하고 있던 삼성 그룹 계열사들이 곤두박질친 삼성전자 주가로 인해 작년 한 해만 21조원이 넘는 손실을 입었기 때문이다. 5대 그룹 사이에서도 삼성 그룹의 평가 손실 규모는 손실 액수가 가장 적었던 LG 그룹의 51.3배에 이르렀다.](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2023/04/03/093d647186ee4569af5ce90096b1a5e2.jpg) |

[헤럴드경제=신동윤 기자] 반도체 부문 실적 악화로 지난해 폭락을 경험했던 삼성전자 주가가 ‘나비효과’를 일으킨 것으로 나타났다. 삼성전자 주식을 대량 보유하고 있던 삼성 그룹 계열사들이 곤두박질친 삼성전자 주가로 인해 작년 한 해만 21조원이 넘는 손실을 입었기 때문이다. 5대 그룹 사이에서도 삼성 그룹의 평가 손실 규모는 손실 액수가 가장 적었던 LG 그룹의 51.3배에 이르렀다. |

다만, 최악의 상황을 지나고 있는 글로벌 반도체 업황이 3분기부터 반등할 것이란 ‘바닥론’에 힘이 실리면서 삼성전자 주가 반등에 따른 삼성 그룹 계열사들의 타 법인 출자액 평가 손익 반등도 점쳐진다.

3일 헤럴드경제는 금융감독원 전자공시시스템에 제출한 국내 5대 그룹(삼성·SK·현대자동차·LG·롯데) 전체 상장 계열사 70개의 작년 사업보고서를 분석한 결과, 지난해엔 5대 그룹 모두 타 법인 총 출자 금액이 전년 대비 감소한 것으로 나타났다.

5대 그룹 중 가장 큰 손실을 기록한 곳은 21조2816억원이 줄어든 삼성 그룹이었다. 두 번째로 큰 손실을 기록한 SK 그룹(-4조5571억원)의 4.7배에 이르는 규모다.

현대차 그룹(-1조5922억원), 롯데 그룹(-8901억원)이 그 뒤를 이었다.

작년 한 해 타 법인 출자를 통한 손실이 가장 작았던 그룹사는 -4151억원을 기록한 LG 그룹이었다. 손실 규모는 삼성 그룹의 1.95%에 불과한 수준이다.

|

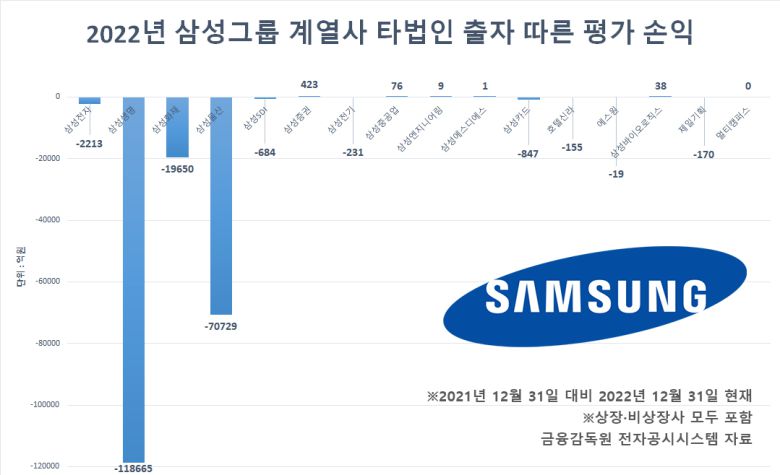

삼성 그룹 내에서 가장 큰 손실을 기록한 계열사는 삼성생명(-11조8665억원)이었다. 삼성물산(-7조729억원), 삼성화재(-1조9650억원) 역시 1조원이 넘는 손실액을 기록한 계열사였다. |

삼성그룹 내 3개 계열사의 손실 규모가 컸던 이유는 작년 한 해 주가가 급락했던 ‘삼성전자’에 대한 출자 때문이었다. 2021년 장 마지막 날(12월 30일) 7만8300원이던 삼성전자 주가는 2022년 마지막 거래일(12월 29일)엔 5만5300원으로 29.4%나 추락했다.

삼성생명은 ‘경영참여’ 목적으로 들고 있던 삼성전자 지분 8.51%에서만 총 11조6876억원의 손실이 발생했다. 전체 손실의 98.5%에 이르는 비율이다. 삼성물산 역시 ‘경영참여’ 목적으로 보유한 삼성전자 지분 4.4%에서 6조8728억원(전체 손실의 97.2%) 규모의 손실을 기록했다. 삼성화재 역시 보유한 삼성전자 지분 1.49%에서 2조424억원이나 손실을 봤다. 총 손실 규모가 줄어든 것은 삼성전자에서 본 손해를 다른 곳에 대한 투자로 만회했기 때문이다.

삼성전자 역시 타 법인 투자를 통해 2213억원 규모의 손실을 입었다. 삼성전자의 손실 중 대부분은 안정적인 반도체 생산 파이프라인 구축을 위해 지분을 투자한 협력사들 주가가 하락한 것이 큰 영향을 미쳤다.

대표적으로 지난 한 해 동진쎄미켐(손실액 -520억원·지분율 4.8%), 와이아이케이(-326억원·11.7%), 원익IPS(-325억원·3.8%), 솔브레인(-226억원·4.8%), 에스앤에스텍(-179억원·8%), 에프에스티(-148억원·7%) 등에서 100억원 이상의 손실을 기록했다.

|

다만, 전문가들은 올해 들어 삼성그룹의 타 법인 출자금 평가 손익은 전년 대비 ‘플러스(+)’로 전환했을 것이라 보고 있다. 삼성전자 주가가 작년 말 대비 지난달 31일(6만3800원)까지 15.4% 상승했기 때문이다. |

삼성전자가 지분을 투자한 협력사들 주가 역시 같은 기간 대부분 상승세를 타고 있다.

경기 흐름보다 선행하는 주가의 특성을 고려할 때 반도체 업황이 최악의 상황인 지금부터가 반등의 시작점일 가능성이 높다는 이유에서다. 그만큼 작년 삼성그룹이 기록했던 손실 역시 만회할 가능성이 높다는 것이다.

김운호 IBK투자증권 연구원은 “삼성전자를 비롯해 글로벌 반도체 제조사들의 보수적인 투자·실적 전망으로 업황 바닥에 대한 인식이 확산되고 있고, D램 가격 반등은 기대하기 어렵지만 2분기부터 낙폭이 크게 줄어들 것으로 기대하고 있다”며 “하반기 실적이 상반기보다는 개선될 것으로 기대하고 있다”고 분석했다.

오는 7일 공개되는 삼성전자 1분기 잠정 실적에서 더 나쁜 성적표를 받아 들수록 주식시장 참가자들은 반등을 확실하게 될 것이란 목소리도 나온다.

박승영 한화투자증권 연구원은 “삼성전자가 메모리 반도체 부문에서 적자를 기록하면 주식시장 참가자들은 메모리 사이클의 바닥을 확신할 것”이라며 “경험적으로 한 산업에서 1등 기업의 적자는 업황의 저점”이라고 설명했다.

과거 경험을 토대로 한 예측 이외에도 인공지능(AI)에 대한 투자가 본격화되고 있다는 점과 더불어 국내 반도체 산업 육성을 위해 세액공제율을 확대한 ‘K-칩스법(조세특례제한법)’ 통과도 삼성전자 주가엔 분명 긍정적 요소가 될 것으로 보인다.

|

realbighead@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.