자산시장에 금리 인하 선반영 기대감 고조

코스피·美증시·가상자산 등 연초부터 급등

개미들 고금리에 빚 부담 가중…눈물의 손절

外人 투자자와 달리 차익 실현에 치중

코스피·美증시·가상자산 등 연초부터 급등

개미들 고금리에 빚 부담 가중…눈물의 손절

外人 투자자와 달리 차익 실현에 치중

![[게티이미지뱅크]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2023/02/03/9817623183b442fda86a189f3f1b5fe7.jpg) |

[게티이미지뱅크] |

[헤럴드경제=권제인 기자] #. 직장인 A씨는 1월 증시가 강세를 보이자 -20% 수익률에도 주식을 4000만원 가량 매도했다. 연 5% 금리의 마이너스 통장 대출을 갚기 위해서다. 지난 9월 코스피 2200선이 붕괴했을 때도 바닥을 찍었다고 믿고 버텼지만, 빚 부담을 더 이상 버틸 수 없어 주가가 오르자 곧바로 주식을 매도했다.

미국 연방준비제도(Fed·연준)의 기준금리 인하 기대감에 국내·외 주식, 가상자산, 원자재 등 대부분의 자산이 강세를 보이고 있다. 특히, 지난 1일(현지시간) 제롬 파월 연준 의장이 연방공개시장위원회(FOMC) 정례회의 이후 인플레이션 둔화(disinflation)를 언급하면서 기대감은 더욱 커지고 있다.

역대급 1월 효과에도 개인 투자자의 참여는 예전만 못하다는 분석이 나온다. 자산시장은 금리 인하를 선반영하며 기대감을 높이고 있지만, 개인 투자자가 직접 느끼는 대출 금리는 여전히 높아 투자자금을 늘리기 어렵기 때문이다.

|

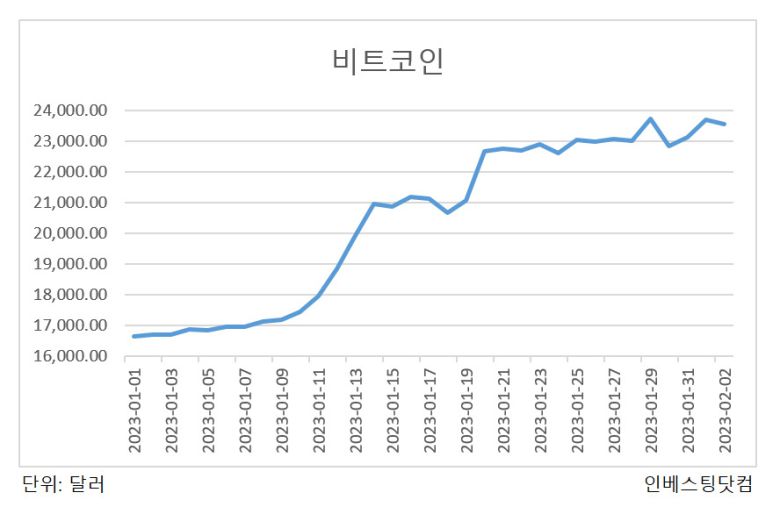

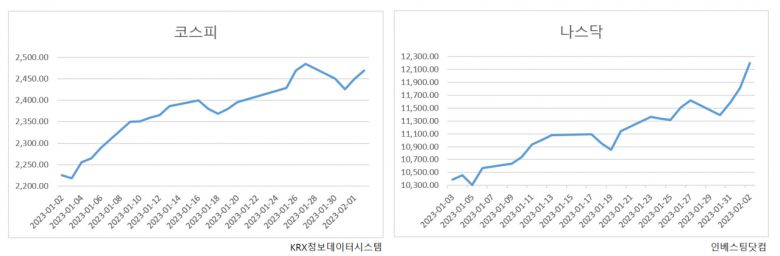

3일 인베스팅닷컴에 따르면 비트코인 가격은 연초 대비 41.62% 상승한 것으로 나타났다. ‘서학개미’가 주로 투자하는 테슬라, 애플, 아마존 등이 포함된 나스닥 지수도 17.46% 올랐다. 코스피 역시 강세다. |

투자자산이 일제히 강세를 보이는 것은 연준이 기준금리 인상을 중단하고 연내 인하까지 단행할 수 있단 기대감 때문이다. 연준이 시장의 기대에 맞춰 2월 FOMC에서 25bp 인상을 단행하고 파월 의장이 인플레이션 둔화를 언급하면서 비트코인은 2만4000달러선을 돌파하기도 했다.

그러나 개인투자자는 증시 복귀에 소극적인 모습이다. 바로 고금리에 빚 부담이 더 가중됐기 때문이다. 한국거래소에 따르면 코스피는 1월 코스피는 지난해 연말 대비 8.44% 증가했다. 2001년 1월 코스피가 22.45% 증가한 이후로 가장 큰 1월 효과지만, 투자자예탁금 증가세는 과거에 못 미친다. 지수가 8.03% 상승했던 2019년는 3조3586억원이 늘었지만, 올해 1월에는 2조8265억원 증가하는 수준에 그쳤다. 이는 지수가 7.12% 올랐던 2012년 1월과 비슷한 수준이다.

거래실적에서도 개인투자자는 상승 랠리에 동참하기보단 차익실현에 치중하는 모습이다. 한 달간 외국인은 국내 증시에서 6조4803억원을 순매수한 반면 개인은 5조6476억원을 순매도하고 있다.

서학개미도 ‘최애(최고로 좋아하는)’ 종목인 테슬라에 대해 추격매수를 자제하고 있다. 한국예탁결제원에 따르면 테슬라가 130달러선에서 머물던 1월 중순까지 국내 투자자는 2억2263만달러 순매수했으나 그 이후론 월말까진 5897만달러 순매수하는데 그쳤다.

|

개인투자자의 참여가 과거 대비 저조한 것은 자산시장의 기대와 실제 금리 인하 간 시차 때문이다. 자산시장은 금리 인하 기대감에 상승 랠리를 이어가고 있지만, 개인투자자들은 높은 금리에 빚 상환을 우선시하고 있다. |

한국은행이 발표한 ‘금융 시장 동향’에 따르면 지난해 12월 말 기준 예금은행의 가계대출은 18년 만에 처음으로 감소했다. 1년 전보다 2조6000억원 줄어든 수치로, 특히 신용등급의 감소세가 두드러졌다. 금융위원회가 발표한 ‘2022년 가계대출 동향’에서도 지난해 전 금융권 가계대출은 2015년 이후 처음으로 줄어들었다.

한편, 파월 의장의 완화적인 발언에 상승 랠리에서 나 혼자만 소외될지 모른다는 ‘포모(FOMO·fear of missing out)’를 주의해야 한다는 조언도 나온다. 블룸버그는 2일(현지시간) “연준이 기준금리 인상 속도를 완화하고 있지만 이로 인해 희망에 부풀어선 안 된다”고 지적했다. 여전히 올해 두세 차례 추가 인상이 예정돼있고 올해 금리 인하를 기대하지 않는다고 말한 만큼, 주식을 매수하더라도 FOMO에 휩싸여선 안 된다는 의미다.

|

eyre@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.