|

[아시아경제 부애리 기자] "누구를 위해 만든 정책인지 모르겠습니다. 신용보증기금 대환은 희망이 아니라 그림의 떡 같네요."

자영업자들이 모여있는 커뮤니티에는 정부 대책에 대한 성토글이 지속적으로 올라오고 있다. 정부가 소상공인의 이자 부담을 경감해주기 위해 고금리 대출을 저금리 대출로 바꿔주는 프로그램을 내놨지만 실효성이 떨어진다는 비판이 계속 나온다. 이 때문에 신청률이 저조한 실정이다.

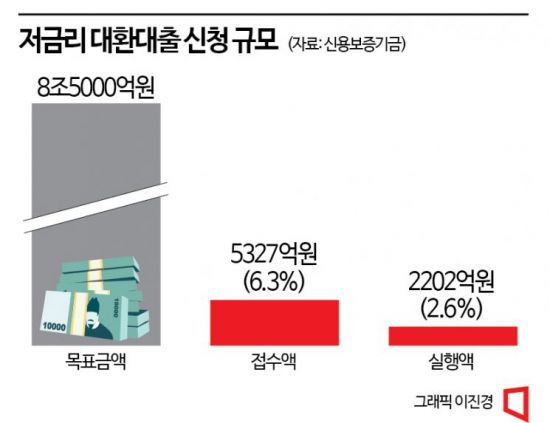

민간에서 개인대출 대환은 금리인상기를 타고 활성화되고 있지만, 정부가 지원하는 대환대출의 사정은 딴판이다. 27일 금융위원회와 신용보증기금에 따르면 자영업자·소상공인 저금리 대환 프로그램의 접수 건수는 지난 9월30일부터 이달 15일까지 1만5839건이었다. 접수 금액은 5327억원으로 계획된 목표 금액 8조5000억원의 6.3% 수준이었다. 대출이 실행된 금액은 2202억원으로 목표액의 2.6%에 그쳤다.

신보의 저금리 대환대출은 코로나19로 피해를 본 자영업자·소상공인의 7% 이상 고금리 사업자대출을 5000만원(법인 1억원)까지 6.5%(대출금리 5.5%+보증료1%) 이하 저금리 대출로 바꿔준다. 제2금융권 고금리 대출로 이자 부담에 허덕이고 있는 소상공인들을 돕기 위한 일환이다.

정부는 이 프로그램의 인지도가 낮은 것이 신청율이 저조한 요인이라고 보고 신보에 홍보를 강화해달라고 했지만, 금융권 관계자들의 생각은 다르다. 한 금융권 관계자는 "시골 농협의 특판까지 찾아내서 가입하는 세상인데, 프로그램이 좋으면 다 알고 신청할 것"이라고 말했다.

소상공인들의 이자 부담을 덜어주기 위해 마련된 정책금융 프로그램이지만 까다로운 신청 요건 등이 흥행 부진의 한 요인으로 지목된다. 설비·운전자금 등 사업자 대출만 대환 신청을 할 수 있게 했는데, 개인대출은 제외됐다.

이와 관련 금융위 관계자는 "코로나19에 따른 자영업자·소상공인 대출 만기연장·상환유예 프로그램이 동시에 가동되고 있어 아직은 채무 상환에 여유가 있는 차주들도 있는 상황이고, 고금리로 한계상황에 놓인 차주들은 새출발기금으로 발길을 돌리는 경우도 있는 것으로 파악된다"면서 "대환대출 대상을 확대하는 부분은 사업자 대출과 개인대출을 구분하기 쉽지 않은 상황으로, 제도적으로 개선할 수 있는 부분이 있는지 살펴보고 있는 단계"라고 말했다.

은행 입장에서도 적극적으로 나설 요인이 없다. 고신용자 대상 신용대출 금리도 7%에 육박하는 상황에서 제2금융권의 사업자 대출을 대환해 부실 가능성을 떠안을 이유가 없기 때문이다. 시중은행 관계자는 "개인사업자들의 경우 2금융권 여신을 많이 갖고 있고, 다중채무자인 경우가 많다"며 "다중채무자의 경우 신용등급 낮고 채무상환능력 떨어지다보니 컷트라인 통과도 힘든 게 현실"이라고 말했다.

|

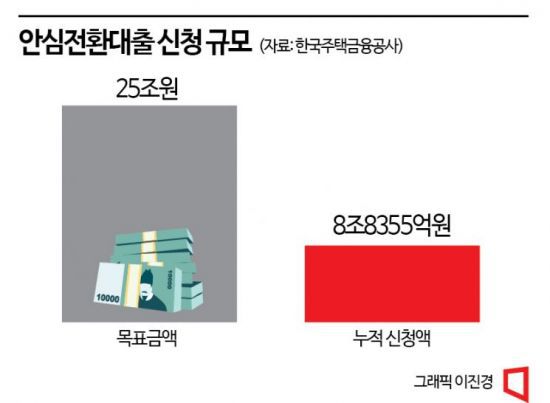

또 다른 정책금융상품인 안심전환대출도 상황이 비슷하다. 안심전환대출은 변동금리 주택담보대출을 고정금리로 바꿔주는 상품이다. 한국주택금융공사에 따르면 지난 23일까지 누적 신청액은 8조8355억원으로 올해 공급 목표인 25조원의 35.3%수준이다. 주금공은 실적이 저조하자 지난달 가입 주택과 소득 기준을 4억원 이하, 부부 합산 소득 7000만원 이하에서 6억원 이하 주택, 부부 합산 소득 1억원 이하로 조건을 완화했지만 여전히 실적이 지지부진한 상황이다.

전문가들은 인센티브 등의 제도를 도입하는 것도 한 방법이라고 조언했다. 서지용 상명대 경영학부 교수는 "신청 조건을 완화하는 것도 필요하다"면서도 "정책금융에 적극적으로 나선 시중은행 등에 규제 완화라던지 인센티브를 주는 것도 고려할 필요가 있다"고 말했다.

부애리 기자 aeri345@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>