헤비 테일 방식 계약 부담…내년 실적 개선돼도 수주 감소 우려

|

국내 조선사들이 고금리와 경기침체로 인해 장기적으로 실적이 낮아질 수 있다는 우려가 나온다. 사진은 대우조선해양 옥포조선소 1도크 모습.(기사 내용과 무관) /대우조선해양 제공 |

[더팩트 | 김태환 기자] 고금리와 경기침체 우려가 지속하면서 국내 주요 조선사들의 하반기 실적에도 먹구름이 드리우는 것 아니냐는 우려의 목소리가 나온다. 목표수주액을 달성했지만, 건조대금을 나눠 받는 산업 특성상 뒤늦게 실적이 반영되는 만큼 당장 건조자금을 비싼 이자로 지급해야 하는 상황인 만큼 대외 불확실성이 장기화할 경우 실적 그래프가 다시 내리막 곡선을 그릴 수 있다는 전망도 나온다.

3일 조선업계에 따르면 한국조선해양과 삼성중공업, 대우조선해양 등 주요 조선사들은 연간 수주 목표치를 모두 달성하고, 향후 2~3년치 일감을 확보한 상태다.

한국조선해양은 올해 상반기 수주 목표치인 174억4000만 달러를 초과한 177억7000만 달러를 달성했다. 삼성중공업의 경우 올해 상반기 연간 목표치의 72%인 63억 달러를 수주, 2.5년치의 건조물량을 확보했다. 대우조선해양은 약 64억3000만 달러 상당의 일감을 확보해 목표액(89억 달러) 대비 약 72.2%를 달성했다

하지만 최근 세계 각국의 중앙은행들이 긴축 정책을 펼치면서 금리가 상승하면서, 조선업체들의 재무 부담이 커질 수 있다는 지적이 나온다.

선박의 경우 수주한 뒤 바로 대금을 지급받지 않고, 계약금을 10% 지불한 뒤 4~5차례 돈을 나눠 내는 '헤비 테일' 방식의 계약이 많다. 이 때문에 조선사들은 선박 건조자금을 대부분 회사채 발행 등으로 충당한다. 금리가 높을수록 재무 부담이 커질 수밖에 없는 구조가 형성되는 셈이다.

현대중공업그룹의 조선 지주사인 한국조선해양은 올 2분기 매출 4조1886억 원, 영업손실 2651억 원을 기록했다. 삼성중공업은 2분기 매출 1조4262억 원, 영업손실 2558억 원을 냈다. 대우조선해양의 경우 시장에서는 750억 원 가량 영업손실을 관측했지만, 하청노조 파업 사태로 인해 늘어날 것이란 전망이 나온다.

|

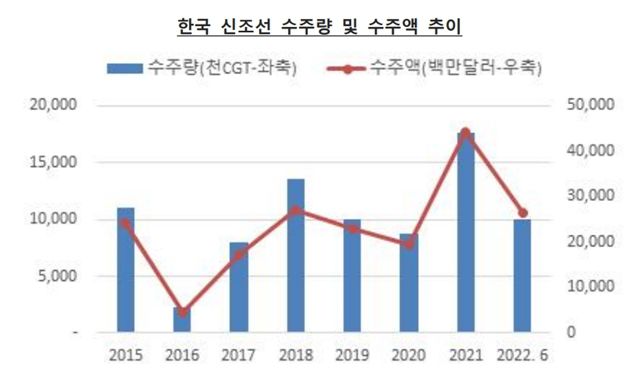

우리나라 신조선 수주량과 수주액 추이 그래프. /한국수출입은행 해외경제연구소 제공 |

여기에 최근 세계적인 경기 침체 우려가 나타나면서 해운사들의 발주도 줄어들 수 있다는 관측도 나온다.

한국수출입은행 해외경제연구소에 따르면 우리나라 조선사 하반기 수주 규모 전망치는 506만CGT(총화물톤수)로, 상반기(994만CGT)보다 줄어들 것으로 전망된다. 연간으로는 총 1500만CGT·400억 달러 수준으로 지난해보다 수주량은 14.9%, 건조 계약금은 9.7% 줄어들 것으로 예상했다.

양종서 수출입은행 수석연구원은 보고서를 통해 "2021년 이후 선가(배 가격)가 30% 내외로 상승했는데, 선주들이 체감하는 선가는 단기간 내 급상승으로 느껴져 투자에 부담을 느끼는 수준일 것으로 추정된다"면서 "선가의 급상승에 더해 금리까지 상승하며 높은 수준의 금융비용이 발생해 투자결정을 보류하면 올해 하반기를 포함해 단기적인 수요위축 가능성이 있다"고 설명했다.

삼성중공업과 대우조선해양의 경우 '러시아 리스크'도 존재한다. 러시아가 우크라이나와 전쟁을 통해 금융제재를 받으면서 러시아 선주들이 선박 대금을 제때 지급하지 못하고 있는 실정이다.

삼성중공업의 대 러시아 선박수주 잔고는 약 50억 달러, 대우조선해양은 25억 달러 수준인 것으로 추산된다. 특히 러시아와 같이 추운 지역에만 이용돼 범용성이 낮은 쇄빙 LNG선 등으로 구성돼 있어 계약해지가 되더라도 재판매가 어려울 수 있다.

다만, 조선업계에서는 수주 이후 실적이 2~3년 뒤에 반영되는 업종 특성상, 하반기부터 실적 개선이 나타날 수 있을 것이라는 전망도 나온다.

조선업체 관계자는 "선박이 건조된 이후 인도되는 시점에서 영업이익이 반영되기 때문에 수주 이후 실적 반영까지 2년~2년 6개월 정도 걸린다"면서 "올해 이미 2~3년치 물량을 확보할 것으로 전망되는데, 실적이 악화된다해도 그 이후가 될 것"이라고 말했다.

또 다른 관계자는 "현재 조선업 호황 전망의 경우 꾸준히 선박이 발주되고, 조선사가 그 선박들을 수주한다는 가정 하에 나온 것"이라며 "갑자기 수주가 급감한다면 우려되는 상황이 나타나겠지만 현재 상황만보면 개선되는 추세가 분명하다"고 설명했다.

kimthin@tf.co.kr

발로 뛰는 더팩트는 24시간 여러분의 제보를 기다립니다.

▶카카오톡: '더팩트제보' 검색

▶이메일: jebo@tf.co.kr

▶뉴스 홈페이지: http://talk.tf.co.kr/bbs/report/write