아틀란타 연준 GDP 추정치 -1.2%

경기 침체 판정 지표 8개 중 5개 견고

2분기 GDP보다 공급측 물가 압력 더 중요

경기 침체 판정 지표 8개 중 5개 견고

2분기 GDP보다 공급측 물가 압력 더 중요

|

[아시아경제 황윤주 기자] 2분기 미국의 국내총생산(GDP)가 마이너스를 기록할 것이란 전망이 나왔다. 1분기에 이어 2분기에도 마이너스를 기록할 경우 기술적 경기 침체에 해당하지만 연방준비제도(Fed)의 긴축 기조는 이어질 것으로 예상된다. 현재 정책 기조 변화의 핵심 변수는 공급측 물가 압력이기 때문이다

16일 삼성증권에 따르면 애틀란타 연준의 GDP 추정치(GDPNow)가 2분기 -1.2%로 예상되며 2개분기 연속 마이너스(-) 성장에 따른 미국 경기침체 우려가 크게 높아지고 있다.

미국의 경기침체를 공식적으로 판정하는 전미경제연구소(NBER)는 공식적인 경기침체 정의를 '수개월 이상 지속된 전반적인 경제활동의 상당한 위축(a significant decline in economic activity that is spread across the economy and that lasts more than a few months)'으로 내리고 있다.

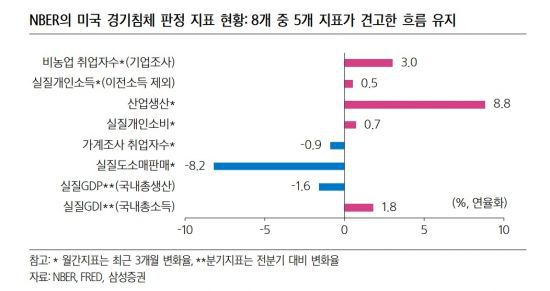

NBER의 경기사이클 판정위원회가 경기침체를 판별하는데기준으로 삼는 경제지표는 월간 지표 6개와 분기 지표 2개이다. 현재 8개 지표 중 3개(실질도소매판매, 가계조사 취업자수, 실질GDP)가 최근 3개월 변화(sequential growth 기준 마이너스(-)를 기록하고 있다. 그러나 나머지 5개 지표는 여전히 플러스(+) 증가율을 유지 중이다.

|

허진욱 삼성증권 연구원은 "특히 참고지표들 중 가중치가 가장 큰 것으로 알려진 두 지표(비농업 취업자수와 실질개인소득)이 모두 견고한 증가세를 유지하고 있다"고 평가했다.

허 연구원은 "일반적으로는 실질GDP의 2분기 연속 마이너스(-) 성장을 흔히 '기술적인 경기침체'의 정의로 사용하지만, NBER은 GDP와 GDI에 동일한 가중치를 적용해서 경기사이클을 판정한다"고 지적했다.

올해 1분기의 경우 실질GDP는 전분기 대비 -1.6%로 감소했다. 하지만 달러 강세에 따른 교역조건개선으로 실질GDI는 +1.8% 증가했다.

허 연구원은 "2분기에도 미국의 실질GDP가 마이너스(-) 성장률을 기록하더라도, NBER이 미국이 경기침체에 진입했다고판정할 가능성은 높지 않은 것으로 판단한다"고 내다봤다.

|

따라서 연준의 통화정책 기조는 여전히 물가에 방점을 두고 있다는 설명이다. 허 연구원은 7월 75bp 인상을 전망하며, 공급측 물가 압력 완화에 따른 기대인플레이션 안정이 정책 기조 변화의 핵심 변수라고 강조했다.

그는 "지난 6월 초 이후 미국 및 글로벌 경기침체 우려가 급속히 확산되면서 대부분의 원자재 가격들이 일제히 고점 대비 약 20~30%(농산물 -25%, 금속 -30%, 국제유가 -20%) 급락한 상황"이라며 "원자재 가격이 7월말까지 현 수준을 유지하면 8월 10일 발표예정인 미국 7월 헤드라인 소비자물가지구(headline CPI)는 전월 대비 보합, 전년 대비 8.5%로 둔화될 전망"이라고 분석했다.

또 "통화정책의 시차(약 2~3개월)를 감안 시, 5월 50bp와 6월 75bp 인상이 수요측 물가압력을 둔화시키는 효과는 6월 CPI에 나타나지 않았다"고 꼬집었다.

허 연구원은 "지난 한 달 간 원자재 가격이 이미 큰 폭으로 하락한 상황에서, 이러한 공급측 물가압력의 하락이 반영되기 이전의 6월 CPI 결과를 근거로 연준이 금리인상 폭을 확대할 경우, 자칫 백미러(rear-view mirror)를 보면서 운전하는 것과 같은 오류를 범할 수 있다"고 진단했다.

6월 CPI 발표 이후 올해 투표권을 가진 월러(Waller) 이사와 블라드(Bullard) 총재 모두 여전히 7월 75bp 인상을 지지하는 입장을 표명한 것도 이러한 맥락으로 이해할 수 있다는 설명이다.

허 연구원은 "15일 발표예정인 6월 소매판매와 7월 미시건대 기대인플레이션 결과가 변수"라며 "7월 75bp, 9월 50bp, 11월과 12월 25bp씩으로 올해 말 3.5%(상단기준)까지 금리인상이 진행된 후 일단락될 것이라는 기존 전망을 유지한다"고 밝혔다.

황윤주 기자 hyj@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>