[이데일리 양지윤 기자] 한화투자증권은 15일 더존비즈온에 대해 밸류에이션은 올해 기준 주가수익비율(PER) 18배로 낮아졌지만 매출 반등 가능성이 가시화될 때 의미있는 주가 상승이 나타날 것이라고 진단했다. 투자의견은 매수를 유지했지만 목표주가는 5만원으로 낮췄다.

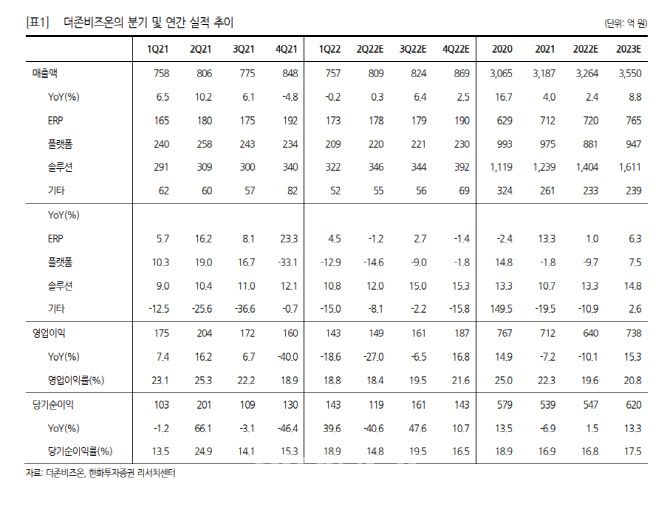

김소혜 한화투자증권 연구원은 “더존비즈온(012510)의 2분기 실적은 매출액 809억원, 영업이익 149억원을 기록하며 컨센서스를 하회할 것”이라며 “대외환경 불확실성으로 인한 신제품 영업 차질이 지속되고 있는 것으로 파악된다”고 밝혔다.

2분기 전사적자원관리(ERP) 매출액은 178억원으로 전년 수준에 그칠 것으로 추정했다. 그는 “플랫폼 매출액은 위하고의 신규 고객 증가세가 둔화되며 전년동기 대비 14.6% 감소할 것”이라며 “솔루션 부문도 기수주된 프로젝트 매출은 인식되겠지만 이연된 정부지원 스마트팩토리 매출 기여는 없을 것”이라고 짚었다.

김소혜 한화투자증권 연구원은 “더존비즈온(012510)의 2분기 실적은 매출액 809억원, 영업이익 149억원을 기록하며 컨센서스를 하회할 것”이라며 “대외환경 불확실성으로 인한 신제품 영업 차질이 지속되고 있는 것으로 파악된다”고 밝혔다.

2분기 전사적자원관리(ERP) 매출액은 178억원으로 전년 수준에 그칠 것으로 추정했다. 그는 “플랫폼 매출액은 위하고의 신규 고객 증가세가 둔화되며 전년동기 대비 14.6% 감소할 것”이라며 “솔루션 부문도 기수주된 프로젝트 매출은 인식되겠지만 이연된 정부지원 스마트팩토리 매출 기여는 없을 것”이라고 짚었다.

개발자 퇴사에 따른 외주 사업 확대도 수익성의 발목을 잡는 요인이다. 외주용역비가 증가하고 고마진 사업이 지연됨에 따라 영업이익률은 전년동기 대비 6.9%포인트(p) 낮아진 18.4%를 기록할 것으로 예상된다.

올해 연간 실적은 매출액 3264억원, 영업이익 640억원으로 추정했다. 매출액은 전년 대비 2.4% 증가하지만 영업이익은 10% 감소한 규모다.

그는 “스탠다드ERP 플랫폼 버전인 아마란스(Amaranth)10의 신규 고객 유입이 기대되

고 외주를 줄여 수익성 위주의 사업을 준비 중인 익스텐디드ERP 프로젝트 성과가 본격화될 것”이라고 말했다.

다만 정부지원 K바우처관련 올해 예산이 약 400억원으로 2020년 2880억원, 2021년 2180억원에 비해 급감해 관련 수혜를 기대할 수준은 아니라는 판단이다.

그는 “미래에셋캐피탈과 웰컴저축은행 등이 참여한 매출채권팩토링, 신한은행과의 제휴를 통한 신규 BM 도입 등 신사업을 준비하는 움직임은 긍정적”이라고 말했다.

|