IBK투자증권 보고서

|

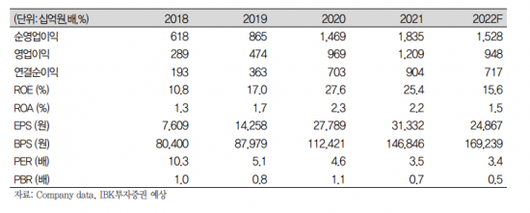

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 이민지 기자] IBK투자증권은 20일 키움증권에 대해 투자의견 매수를 유지하고 목표주가는 26% 내린 14만원으로 하향 조정했다.

1분기 연결 순이익은 1411억원으로 전년동기대비 46% 감소했다. 주식시장 거래 대금 감소와 개인 비중 하락, 시장 점유율 하락에 따라 위탁매매 수수료 수익이 크게 감소한 탓이다. 운용손실도 320억원으로 전 분기 대비 적자전환했다.실적 안정성을 높여주던 기업금융 수수료도 전 분기 대비 18% 감소했다.

김은갑 IBK투자증권 연구원은 “주요 사업 부문이 전반적으로 부진했기 때문에 역설적으로 2분기 특정 사업 부문 실적이 개선되면 전체 실적개선을 기대할 수 있을 것”이라고 설명했다.

위탁매매 수수료 관점에서 비우호적 시장 상황이 지속되고 있다. 1분기 일평균 증시거래대금은 전 분기 대비 11.4% 감소했는데 지난해 1분기 이후 매분기 감소세다. 전년동기대비로는 41% 줄었다. 개인거래대금도 감소 추세로 시장 전체보다 감소세가 빠르다. 개인매매비중은 1분기 평균 63.8%로 전분기 67.5%에서 3.7%포인트 하락했다. 정점이었던 2분기 72.2%에서 지속적으로 하락세다.

김은갑 연구원은 “거래대금이 감소하는 상황에서도 계좌 수 증가와 시장 점유율 유지를 통해 리테일 수익의 변동성을 줄여 왔지만, 최근 6개월 기준 활동계좌 수가 감소하고 시장점유율도 소폭 하락했다”고 설명했다. 1분기 국내 주식 시장점유율은 19.9%로 올해는 20.5~22.2% 대비 하락했다. 해외주식 시장점유율은 31.1%로 지난해 1분기 수준으로 회복 중이다.

올해 연결 순이익 전망치는 7175억원으로 14.7% 하향 조정했다. 김 연구원은 “사업구조 상 뚜렷한 실적개선을 위해서는 위탁매매 수수료 증가가 필요 조건이다.”며 “지수상승 등 증시 거래대금 증가가 필요한 상황으로 시간이 필요해 보인다”고 전했다.

이민지 기자 ming@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.