개정 세법 후속 시행령 공포·시행

사회적 기업·협동조합 세 부담 완화

|

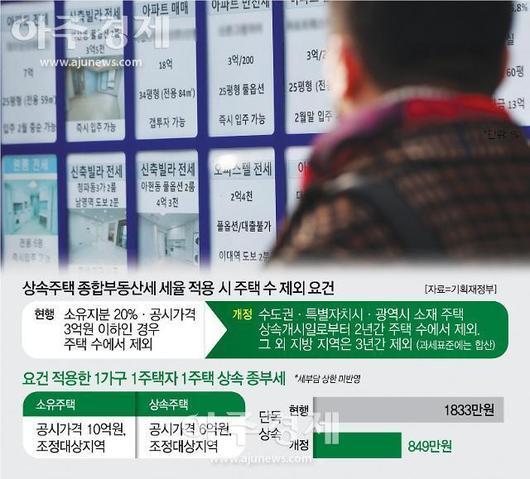

상속주택 종합부동산세 세율 적용 시 주택 수 제외 요건 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞으로 부모의 갑작스러운 죽음으로 상속받은 집은 상속 후 최대 3년간 종합부동산세(종부세) 주택 수에서 제외된다. 상속 주택이 산정 주택 수에서 제외되면서 종부세 부담이 크게 줄 것으로 보인다.

기획재정부는 지난 8일 국무회의에서 의결한 소득세법 시행령 등 21개 '2021년 개정 세법 후속 시행령'이 15일 공포·시행된다고 밝혔다.

여기에는 종부세 보완 방안이 담겼다. 수도권과 읍·면 제외 특별자치시, 군 지역 제외 광역시에 있는 상속 주택은 피상속인 사망일(상속개시일)부터 2년간 종부세 산정 때 주택 수에서 빠진다. 나머지 지역은 주택 처분에 시간이 더 들 수 있는 점을 고려해 추가로 1년 더 유예한다. 종전까지는 소유 지분율 20% 이하, 공시가격 3억원 이하인 주택만 주택 수에서 제외했다.

이번 조처는 본인 뜻과 무관하게 상속받은 집 때문에 세금 폭탄을 맞는 문제점을 해소하기 위해 마련했다. 개정안이 시행되면 집 한 채가 있는 사람이 상속으로 보유 주택이 늘더라도 최대 3년간 1주택자 자격을 유지할 수 있다. 상속 주택이 조정대상지역에 있어도 다주택자 중과세율을 적용받지 않는다.

예를 들어 조정대상지역에 공시가 10억원인 주택을 보유한 1가구 1주택자 A씨가 6억원 상당 주택을 지난해 12월 상속받았다면 주택 수가 2개로 계산돼 종부세 1833만원을 내야 했다. 조정대상지역에 2주택 이상을 보유하고 있다면 1.2~6.0% 세율이 적용된다.

그러나 시행령 변경으로 주택 수가 한 채로 줄어들면서 기존 세율(0.6~3.0%)을 그대로 적용해 849만원만 내면 된다. 제도 개편으로 A씨는 984만원을 아끼게 된 셈이다. 다만 이미 부과한 종부세에는 소급 적용하지 않는다.

시행령 과세는 올해 과세 기준일인 6월 1일을 기준으로 이뤄진다. 시행령 시행 전에 상속받았더라도 과세 기준일인 현재 상속개시일부터 2년(지방은 3년) 이내라면 새 규정을 적용받을 수 있다. 기재부 관계자는 "부모에게 주택을 상속받은 지 2~3년 되는 날짜가 오는 6월 1일 이전이라면 해당 주택을 매각해야 종부세율 중과를 적용받지 않는다"고 말했다.

다만 60세 이상 1주택자를 대상으로 세액을 최대 30% 깎아주는 고령자 공제와 5년 이상 보유자를 대상으로 하는 장기보유공제는 받을 수 없다. 기재부 관계자는 "고령자 공제나 장기보유 공제를 주택 상속자에게 일정 기간 부여하는 방안은 법률 개정 사항이라 이번에 결정하지 않았다"고 설명했다.

이번 시행령은 사회적 기업과 사회적 협동조합, 종중 주택도 일반 누진세율이 적용되는 법인에 추가해 세 부담을 완화했다. 기존 법인 종부세율은 3%(1주택)나 6%(다주택)를 적용하고 기본 공제도 없었다. 앞으로는 1주택은 0.6~3.0%, 다주택은 1.2~6.0%의 일반 누진세율을 적용한다. 기본 공제액은 6억원, 전년 대비 세 부담 상한은 150%(1주택)나 300%(다주택)로 설정했다.

주택건설사업자 등 멸실 예정 주택과 시·도 등록문화재, 어린이집용 주택은 합산에서 배제해 종부세를 비과세한다. 납세자 부담 완화를 위해 납부지연가산세율은 일일 0.025%에서 0.022%로 내렸다.

조아라 기자 abc@ajunews.com

- Copyright ⓒ [아주경제 ajunews.com] 무단전재 배포금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.