2021년 금융권 결산 ③ 카드·저축은행

불황형 흑자·대출규제 풍선효과로 호실적

내년 전망 암울…수익성 악화 우려

불황형 흑자·대출규제 풍선효과로 호실적

내년 전망 암울…수익성 악화 우려

[아시아경제 기하영 기자, 송승섭 기자]카드사와 저축은행 등 2금융권은 올 한 해 코로나19에도 불구, 높은 성장세를 이뤄내며 호실적을 달성했다. 하지만 내년부터 가계대출 규제가 강화되고, 카드수수료가 인하되는 등 경영여건이 악화되면서 수익성을 지키기 위한 방법 찾기에 고심하고 있다.

카드사, 호실적이 수수료 인하로 '부메랑'

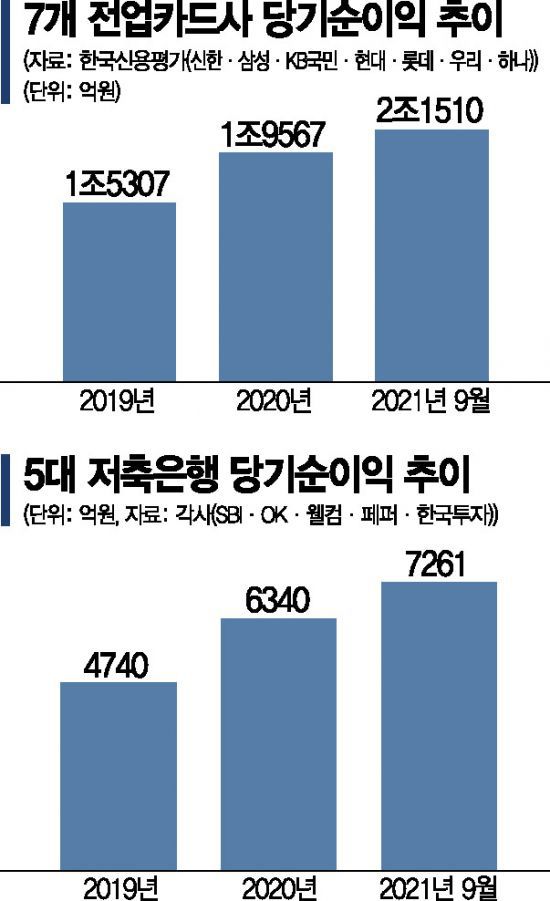

올 한 해 카드사들은 코로나19 여파로 불황형 흑자를 기록했다. 마케팅·대손 비용 등이 줄고 온라인 결제 등이 늘어난 결과다. 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·비씨)의 올 3분기 누적 순이익(2조2269억원)은 전년 대비 32.2% 증가하며 이미 지난해 순이익(2조607억원)을 뛰어넘었다.

하지만 이 같은 호실적이 3년마다 돌아오는 카드 가맹점 수수료 재산정에서 추가 인하의 빌미가 됐다. 2007년 이후 14번째 인하다. 이번 수수료 개편으로 연매출 3억원 이하 영세가맹점의 수수료율은 0.8%에서 0.5%로 떨어졌다. 연매출 ▲3억~5억은 1.3%에서 1.1% ▲5억~10억원은 1.4%에서 1.25% ▲10억~30억원은 1.6%에서 1.5%로 각각 내려갔다. 실질 경감금액은 4700억원이다. 이미 본업인 신용판매에서 적자상태인 카드사들은 향후 수익성 악화를 피할 수 없게 됐다. 코로나19로 생계에 위협을 받고 있는 영세 자영업자·소상공인의 부담을 덜어주겠다는 취지지만, 대선을 앞두고 표심을 잡기 위한 카드사 팔 비틀기라는 지적이 나오는 이유다.

|

고승범 금융위원장이 23일 국회에서 열린 카드 수수료 개편 방안에 대한 당정협의에 참석, 모두발언을 하고 있다./윤동주 기자 doso7@ |

카드사, 호실적이 수수료 인하로 '부메랑'

올 한 해 카드사들은 코로나19 여파로 불황형 흑자를 기록했다. 마케팅·대손 비용 등이 줄고 온라인 결제 등이 늘어난 결과다. 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·비씨)의 올 3분기 누적 순이익(2조2269억원)은 전년 대비 32.2% 증가하며 이미 지난해 순이익(2조607억원)을 뛰어넘었다.

하지만 이 같은 호실적이 3년마다 돌아오는 카드 가맹점 수수료 재산정에서 추가 인하의 빌미가 됐다. 2007년 이후 14번째 인하다. 이번 수수료 개편으로 연매출 3억원 이하 영세가맹점의 수수료율은 0.8%에서 0.5%로 떨어졌다. 연매출 ▲3억~5억은 1.3%에서 1.1% ▲5억~10억원은 1.4%에서 1.25% ▲10억~30억원은 1.6%에서 1.5%로 각각 내려갔다. 실질 경감금액은 4700억원이다. 이미 본업인 신용판매에서 적자상태인 카드사들은 향후 수익성 악화를 피할 수 없게 됐다. 코로나19로 생계에 위협을 받고 있는 영세 자영업자·소상공인의 부담을 덜어주겠다는 취지지만, 대선을 앞두고 표심을 잡기 위한 카드사 팔 비틀기라는 지적이 나오는 이유다.

신용판매에서 적자를 보고 있는 카드사는 올해 장기카드대출(카드론) 등에서 수익성을 만회했다. 올 상반기 기준 7개 전업카드사(비씨카드 제외)의 카드론 자산은 34조1311억원으로 전년 대비 14.6% 급증했다. 하지만 가계부채 관리에 촉각을 곤두세우고 있는 금융당국이 이 같은 급증세에 브레이크를 걸면서 하반기 카드사들도 카드론 관리에 나섰다. 강화된 가계대출 규제로 내년부터 카드론에도 총부채원리금상환비율(DSR)이 적용된다.

미래 결제시장 주도권을 두고 네이버페이·카카오페이 등 빅테크와의 경쟁도 치열한 한 해였다. 지난 3분기 기준 네이버페이 결제액이 중소카드사(롯데·우리·하나카드)에 육박한 가운데, 카드사들은 자사 애플리케이션(앱)에서 타 카드사의 카드도 등록해 이용가능하도록 하는 오픈페이 시스템을 구축했다. 이 밖에 코로나19 극복을 위해 상생국민지원금, 상생소비지원금 등 국가지원사업에 결제망을 제공하기도 했다.

|

혼돈의 2금융…내년 전망 어둡다

저축은행 역시 올해 호실적을 냈다는 평가가 지배적이다. 지난해 말 저축은행 사태 10년 만에 80조원에 가까운 수신으로 영업을 시작했는데 10월 말 기준 100조원 돌파를 눈앞에 두고 있다. 같은 기간 여신부문도 77조6675억원에서 95조5783억원으로 17조9108억원(23.0%) 대폭 증가했다.

이는 시중은행에 내려진 대출규제로 풍선효과를 누린 측면이 크다는 해석이다. 금융당국은 올 초 시중은행에 가계대출 증가율을 5%대로 관리하라고 주문했다. 저축은행도 총량규제를 적용받았지만 21.1%로 1금융권에 비해 넉넉했다. 자금수요가 여전한 상황에서 대출이 막힌 고신용자가 저축은행에 몰렸다는 분석이 나오는 이유다.

내년 실적은 주춤할 거라는 전망이 많다. 저축은행 총량규제 수준이 절반 가까이 줄기 때문이다. 내년 저축은행 가계대출 총량은 업체별로 10.8~14.8%에 불과한 것으로 알려졌다. 중금리 시장 경쟁이 격화되는 점도 악재다. 저축은행은 사실상 중금리 대출시장의 유일한 공급자였지만, 최근 인터넷전문은행과 온라인투자연계금융업(온투업)자의 공략이 거세다. 최근에는 시중은행까지 중금리 시장에 관심을 두는 모양새다.

상호금융권(신협·농협·수협·산림조합·새마을금고)은 혼돈의 한 해를 보냈다. 올 초 북시흥농협이 한국토지주택공사(LH) 직원들의 부동산투기 사태에 연루되며 상호금융권 전체가 도마에 올랐다. 상대적으로 규제가 느슨해 도덕적 해이가 많고 애초 취지와 달리 비조합원 대출 비중이 지나치게 높다는 지적이 일었다.

하반기에는 비교적 여유롭게 관리되던 대출 총량이 풍선효과로 턱 끝까지 차면서 영업 중단과 재개를 반복했다. 농협은 7월 말 비·준조합원에 대해 전세대출과 주택 담보대출을, 10월에는 수협과 산림조합이 가계대출을 중단했다. 11월 말에는 새마을금고와 신협이 가계대출창구를 닫았다.

대부업권은 법정 최고금리 인하 여파로 크게 위축됐다. 업계에 따르면 대출잔액은 2년 새 약 3조원, 이용자는 정점이었던 2015년 말 대비 절반으로 줄었다. 서지용 상명대 경영학부 교수는 지난달 한국대부금융협회 소비자금융 컨퍼런스에서 "대부업이 금융권 전반에 시행 중인 최고금리 인하 등의 규제 강화로 인해 수익성, 대출영업 여건이 악화됐다"고 지적했다.

기하영 기자 hykii@asiae.co.kr

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>