3분기 보험사 약관대출 잔액 6천억 증가

대출 한파 시작된 올 2분기부터 증가세 뚜렷

대출 한파 시작된 올 2분기부터 증가세 뚜렷

|

[아시아경제 김진호 기자] ‘생계형 대출’로 불리는 보험사의 보험계약대출(약관대출) 증가세가 최근 가팔라지고 있다. 은행부터 상호금융까지 잇따라 대출 문이 닫히자 규제 ‘사각지대’로 수요가 몰리는 이른바 풍선효과로 분석된다. 코로나19 장기화에 따른 생활고도 원인으로 꼽힌다.

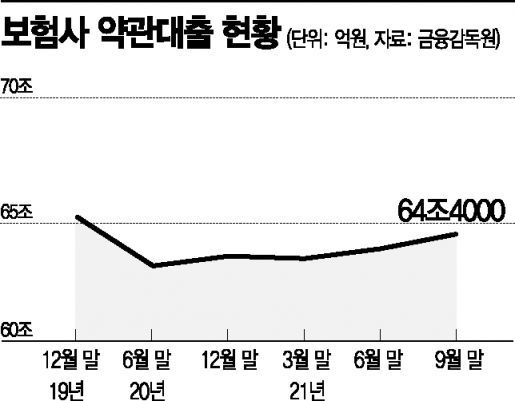

10일 금융감독원 통계에 따르면 지난 9월 말 기준 보험사 약관대출 잔액은 64조4000억원으로 전분기 대비 6000억원 증가했다.

보험사의 약관대출 잔액은 2019년 말 65조1000억원을 기록한 이후 지난해 말(63조5000억원)까지 줄곧 하락세를 이어왔다. 하지만 총량규제 등 대출 한파가 본격화된 올해 2분기부터 증가세가 뚜렷해지는 모습이다.

약관대출은 계약자가 낸 보험료를 담보로 보험사에서 대출을 받을 수 있는 상품이다. 가입자의 보험 해약환급금의 70~80% 내에서 돈을 빌릴 수 있으며 자유롭게 상환할 수 있는 것이 특징이다. 보험이 담보이다 보니 별도 심사도 없이 대출이 가능하다. 이 같은 편의성 덕에 보험사의 전체 가계대출 잔액 중 절반은 약관대출이 차지하고 있다.

지난해 대출 잔액이 줄곧 하락세였던 약관대출이 최근 뚜렷한 증가세로 돌아선 것은 총량규제에 따른 풍선효과가 원인으로 꼽힌다. 약관대출은 총량규제에도 포함되지 않을뿐더러 총부채원리금상환비율(DSR) 적용도 받지 않기 때문이다. 한마디로 규제 사각지대에 있는 셈이다.

때문에 대출 기근 상황 속에 급전이 필요한 수요가 약관대출로 몰렸을 것이란 분석이 나온다. 금융권 관계자는 "전방위적 규제로 올해 대출 받기가 까다로웠던 점도 영향을 미쳤을 것"이라며 "약관대출의 경우 실행이 쉽고 용도를 파악하기 어렵기 때문에 ‘영끌(영혼까지 끌어모으기)’이나 ‘빚투(빚내서 투자)’ 수단으로 활용될 여지가 높다"고 말했다.

코로나19 사태가 장기화되며 생계가 어려워진 영세 자영업자나 노인 등 취약계층이 증가한 점도 원인으로 분석된다. 전재수 더불어민주당 의원이 금감원으로부터 제출받은 자료에 따르면 60세 이상 노년층의 2분기 말 기준 약관대출 잔액은 13조2481억원으로 지난해 말(12조7285억원)보다 5196억원 증가했다.

약관대출은 당분간 증가세가 더 뚜렷해질 것으로 보인다. 주요 보험사들이 금리인상기 속에서도 최근 약관대출 금리를 되레 인하했기 때문이다.주요 보험사의 금리확정형 약관대출 금리는 평균 6~8% 수준이다. 담보가 있는 대출이라는 점을 감안하면 금리가 높지만, 별도의 심사 등이 필요 없이 간편하게 돈을 빌릴 수 있어 급전이 필요한 이들이 많이 찾는다. 타 금융사 대출 문턱을 넘지 못한 수요가 약관대출로 몰릴 가능성이 더 커진 셈이다.

한편 금융당국은 약관대출의 증가 추이를 예의주시하고 있다. 금융당국 관계자는 "보험사 가계대출 관리 이행상황 및 대출건전성 지표에 대해 지속적으로 모니터링을 하고 있다"고 말했다.

김진호 기자 rplkim@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>