|

© 뉴스1 /사진=뉴스1 |

|

[파이낸셜뉴스] 친환경 정책이 수반되지 않은 채 지구 평균온도 상승폭을 제한하면 국내총생산(GDP) 성장률이 하락하고 물가는 상승한다는 분석이다. 이는 금융자산 가치 하락으로 이어져 은행들의 자기자본비율(BIS비율) 하락으로도 이어지는 것으로 나타났다.

이에 한국은행은 기후변화 전담조직을 신설하고 금융중개지원대출을 통한 녹색성장기업 지원과 녹색채권 추가 발행을 추진키로 했다.

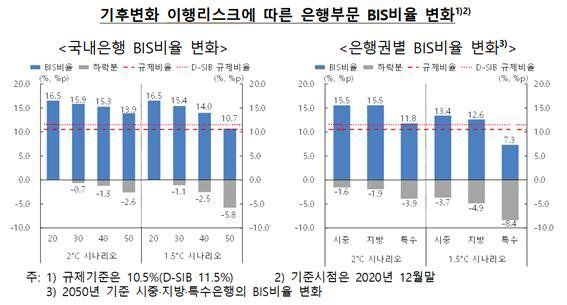

28일 한국은행이 공개한 '한국은행의 기후변화 대응방향' 보고서에 따르면 지구 평균온도 상승폭을 제한하는 정도에 따라 GDP성장률과 국내은행 자기자본비율(BIS비율)이 다르게 나타났다.

우선 보고서는 지구 평균온도 상승폭을 2℃ 이내로 제한하기 위해 2050년 온실가스 배출량을 2020년 대비 약 70% 감축하는 ‘2℃ 시나리오’와 더 나아가 2050 탄소중립을 달성해 온도 상승폭을 1.5℃ 이내로 억제하는 ‘1.5℃ 시나리오’로 구성해 분석했다.

분석 결과 2℃ 시나리오에서는 GDP 성장률이 연평균 0.08~0.09%p 하락하는 것으로 나타났고, 1.5℃ 시나리오에서는 연평균 0.25~0.32%p 하락하는 것으로 분석됐다.

즉 1.5℃ 시나리오에서는 2℃ 시나리오 대비 더욱 강화된 온실가스 배출규제가 실시돼 이행리스크 영향이 크게 확대됐다는 평가다.

또 탄소세 부과 등 탄소가격 정책은 효과적인 친환경 기술 및 정책 등으로 보완되지 않는 경우 기업의 생산비용 증대를 통해 물가상승을 초래할 가능성도 제기됐다.

2℃ 시나리오에서 소비자물가 상승률이 연평균 0.02%p 상승하고, 1.5℃ 시나리오에서는 소비자물가 상승률이 연평균 0.09%p 상승한다는 전망이다.

이 같은 이행리스크가 금융시스템에 미치는 영향을 살펴보면, BIS비율은 2℃ 시나리오에서는 최대 2.6%p 하락했고, 1.5℃ 시나리오에서는 최대 5.8%p 하락했다. 1.5℃ 시나리오에서는 은행이 보유한 고탄소산업 관련 금융자산의 가치하락이 본격화되면서 국내은행 BIS비율이 규제비율 수준까지 하락했다.

은행업권별로 살펴보면, 고탄소산업에 대한 자산 보유액이 상대적으로 많은 특수은행은 이행리스크에 더욱 취약했다. 2℃ 시나리오에서 시중은행과 지방은행은 BIS비율 하락폭이 각각 1.6%p, 1.9%p인 반면 특수은행은 3.9%p 하락했다.

1.5℃ 시나리오에서도 시중은행과 지방은행이 3.7%p, 4.9%p 하락하는 데 비해 특수은행은 8.4%p로 하락폭이 컸다.

이에 따라 산업부문을 중심으로 탄소중립을 위한 온실가스 저감기술이 상용화 되지 않을 경우 우리 경제와 금융시스템이 상당한 피해를 입을 수 있다는 지적이다.

한은은 이를 감안해 한국은행 대출의 담보로 녹색채권을 추가하는 방안을 검토하고 금융중개지원대출(금중대)을 통해 중소기업에 대한 녹색자금 공급을 확대한다는 계획이다. 또 기후변화 대응 전담 반 또는 팀을 신설해 정보와 데이터의 축적, 인력의 전문화를 도모하는 한편 내년말까지 한국은행의 탄소배출량 저감 목표 설정과 분야별 실행방안을 수립해 2023년부터 추진키로 했다.