"대출 절벽" 아우성에 전세대출은 DSR 제외, 장례·결혼 등 신용대출 예외도

|

정부가 가계부채의 급증을 막기 위한 DSR(총부채원리금상환비율) 규제 조기 시행을 결정한 26일 서울 시내 한 시중은행에 대출 관련 안내문이 붙어있다. 금융당국은 2023년 7월까지 단계적 시행 예정이던 개인별 DSR 도입 일정을 내년 7월로 앞당기고 내년 1월부터는 총 대출액이 2억원 초과시, 내년 7월부터는 총 대출액이 1억원을 넘으면 개인별 DSR 규제를 적용 받는다. /사진=김휘선 기자 hwijpg@ |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

강도 높은 가계대출 규제와 실수요자 보호 사이에서 고심하던 금융당국이 일단 실수요 대출 숨통은 틔워주는 쪽으로 방향을 잡았다. 엄격한 가계대출 총량관리로 대출 절벽과 실수요자 피해가 현실화하자 한 물러선 것이다. 내년 대선을 앞두고 집값 상승과 대출 한파에 악화한 민심을 의식한 것으로도 읽힌다. 다만 당장 내년부터 더 강화된 총부채원리금상환비율(DSR) 규제가 조기 도입되고, 총량 관리 고삐도 더욱 당길 예정이어서 당분간 갚을 능력이 없는 대출은 사실상 불가능한 대출 빙하기가 이어질 전망이다.

━

개인별 DSR 규제 조기 도입 "갚을 능력 없으면 못 빌린다"

━

26일 금융위원회가 발표한 '10.26 가계부채 관리 강화방안'은 상환 능력 중심의 대출 관행 조기 정착을 위해 차주별 DSR을 조기 도입하는 게 핵심이다. 지난 '4.29 대책'의 DSR 규제 강화 일정을 6개월(2단계)에서 1년(3단계) 앞당겨 1800조원이 넘는 가계부채 리스크에 선제 대응하겠다는 것이다. 금융당국은 지난해 코로나19 확산에 따른 유동성 효과로 가계부채가 국내총생산(GDP) 규모를 이미 초과하는 등 위험 수위에 다다른 것으로 판단하고 있다. 가계 빚이 소비와 수요를 억제해 취약차주는 물론 실물 경기에 타격을 주고, 자산 가격 조정시 거시건전성 악화 가능성이 큰 만큼 선제 관리가 필요하다는 것이다.

금융당국은 내년 1월부터 총대출액이 2억원을 초과하면 DSR(은행 40%) 규제 대상에 포함하고, 내년 7월부터는 총대출 1억원 초과 차주도 DSR 규제를 적용하기로 했다. '풍선효과' 차단을 위해 내년 1월부터 2금융 DSR 규제 비율도 현행 60%에서 50%로 강화한다. DSR은 총 대출금 상환 금액(원금과 이자 포함)이 연간 소득에서 차지하는 비중을 뜻한다. DSR 규제 비율이 낮을 수록 대출 한도가 줄어든다. 앞으론 갚을 능력이 없는 대출은 사실상 불가능해지는 셈이다.

━

전세대출 DSR 제외 '플랜 B'로 "고통분담→실수요자는 보호"

━

|

눈에 띄는 건 강력한 총량 규제에서 예외를 둔 실수요자 보호 대책이다. 금융권에선 매파 성향의 고승범 금융위원장 취임 이후 금융당국이 긴축 체감도를 높이고, 대출 수요자들의 고통 분담을 위해 강도 높은 가계대출 관리 방안을 발표할 것이란 전망이 많았다. 은행권 관계자는 "정부의 부동산 정책 실패로 인한 민심 이반이 하반기부터 강화된 금융 규제로 더 커지자 예상보다 다양한 실수요 예외 규정을 담은 것으로 보인다"며 "예상보다는 강도가 약하다"고 평가했다.

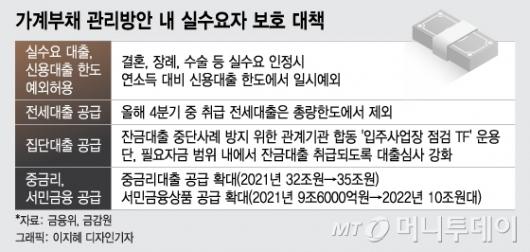

금융당국은 먼저 올해 가계대출 증가세를 주도하고 있는 전세대출을 DSR 규제에서 빼고, '플랜 B'로 미뤘다. 권대영 금융위 금융정책국장은 "전세대출은 실수요적 측면이 강하다는 지적을 수용했다"고 했다.연 소득 이내로 묶인 신용대출 한도를 장례, 결혼, 수술 등 실수요에 한해 일시적으로 풀어주는 방안도 포함됐다.전세대출을 올해 총량 관리(6%대) 대상에서 제외하고, 새 아파트 입주에 차질이 없도록 집단 잔금대출 한도를 풀어주기로 한 데 이은 실수요자 보호 대책이다.

은행과 같은 수준(40%)의 강화가 예상됐던 2금융 DSR 규제 비율을 50%로 완화한 것도 대출 절벽 우려를 감안한 조치로 해석된다. 내년 가계부채 총량 관리 목표도 애초 계획(4% 수준)보다 후퇴한 4~5%로 재설정했다. 내년에는 전세대출을 총량 산정에 포함하는 만큼 증가율 5.99%까지는 용인하겠다는 의미로 풀이된다.

━

은행 "가계대출 관리 계획 CEO·이사회 보고 의무화 부담"

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융업계에선 내년까지 이어질 총량 관리 강화로 은행과 2금융 등 금융회사들이 부담이 커지게 됐다는 볼멘소리도 나왔다. 금융당국은 금융회사들이 연간 가계대출 관리 계획서를 낼 때CEO(최고경영자)와 이사회, 리스크관리위원회 보고를 의무적으로 거치도록 했다. 아울러 금융소비자보호법에 근거해 대출 상환 능력이 있는지 꼼꼼히 점검하도록 적합성·적정성 원칙을 엄격하게 따지겠다고 했다.

은행권 관계자는 "가계대출 관리 계획 보고 의무화의 경우 CEO에 법적 책임을 묻는 건 아니지만 어떤 식으로든 페널티(처벌)가 있지 않겠느냐"며 "당국의 규제가 아닌 금융회사들의 자율적 가계대출 관리 시스템 내실화를 명분으로 책임을 미루려는 것 같다"고 했다. 카드업계 한 관계자는 "2금융에 적용되는 개인별 DSR 기준을 40%로 예상했는데 50%로 발표돼 다행스럽지만 DSR 규제 조기 시행으로 영업에 적지않은 영향이 있을 것"이라고 말했다.

오상헌 기자 bborirang@mt.co.kr, 양성희 기자 yang@mt.co.kr, 김세관 기자 sone@mt.co.kr, 이용안 기자 king@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.