|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

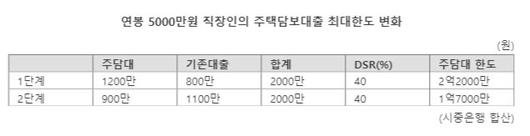

*마이너스통장 기대출 5000만원(금리 연3.95%) 보유

*주담대 신청금액은 금리 연3.5%, 30년 원리금 균등방식 분할상환 가정

[파이낸셜뉴스] 2022년 1월부터 대출 총액이 2억원이 넘어갈 경우에도 총부채원리금상환비율(DSR) 40%가 적용된다. 연소득의 40%를 원리금으로 갚는 한도 내에서 돈을 빌릴 수 있다. 신용대출 만기도 7년에서 5년으로 줄었다. 신용대출이 있는 경우 주택담보대출을 넉넉히 받기 어려워진다. 신용대출 만기가 줄어 갚아야할 원리금 부담도 커지기 때문이다. 직장인들의 '영끌'·'빚투' 투자가 한층 더 어려워질 것으로 보인다.

■신용대출 안 갚으면 주담대 불이익

총부채정부가 지난 7월 시행한 1금융권 차주별 DSR 40%의 경우 적용 대상이 규제지역 6억원 이상 아파트 또는 신용대출 1억원 이상이었다. 예컨대 연 소득 5000만원인 경우 총대출에 대한 원금과 이자의 합이 연소득의 40%인 2000만원을 넘지 않아야 한다. 2022년 1월부터는 투기지역 등 규제지역이 아니어도 총 대출액이 2억원을 넘으면 DSR 40%를 적용받는다. DSR을 규제를 적용받을 경우 신용대출 만기도 7년에서 5년으로 축소된다.

파이낸셜뉴스가 시뮬레이션해본 결과 기존 신용대출 5000만원을 가진 연봉 5000만원 직장인 A씨의 경우 대출가능한 금액은 2억2000만원에서 1억7000만원으로 약 5000만원 줄어드는 것으로 나타났다. A씨가 주택담보대출을 받고자 하는 경우 현행대로라면 기존 대출의 연 원리금이 800만원으로 잡혔다. 이에 따라 주담대는 1년에 1200만원까지 갚아나가면 됐다. A씨의 대출 포트폴리오는 연간 주담대 원리금 1200만원, 신용대출 원리금 800만원으로 산정돼 주담대 한도가 2억2000만원으로 계산됐다.

하지만 DSR 산정시 적용되는 신용대출 만기가 5년으로 축소되면 얘기가 달라진다. A씨가 갚아나가야 하는 신용대출 원리금은 월 1100만원으로 껑충 뛴다. A씨가 DSR 40%를 맞추려면 주담대를 연간 900만원씩 갚는 것으로 계산해야 DSR 40%를 맞출 수 있다. 이렇게 계산하면 주담대 한도는 1억7000만원으로 5000만원 뚝 떨어진다.

결국 신용대출을 줄여야 주담대를 원활히 받을 수 있다는 계산이 나온다. 은행권 관계자는 "전세대책이 빠지면서 이번 대책 핵심은 불필요한 신용대출을 끌어쓰지 말라는 것으로 풀이된다"고 해석했다.

금융위 권대영 금융정책국장은 가계부채 대책 브리핑에서 "2016년 이후에 분할 상환이 의무화된 주담대는 부채 변동이 적다. 많이 빌리지만 계속 꾸준히 갚아 나가는 이 관행이 우리 가계부채의 어떤 질적 건전성의 핵심"이라면서 "전세나 신용대출은 이런 것이 없으니까 분할 상환이 필요하다"고 강조했다.

■2금융도 DSR 축소, 카드론도 규제

제2금융권으로 불어닥친 풍선효과도 차단한다. 이에 따라 현재 60%까지 허용되는 2금융권 DSR은 50%로 축소된다. 권 국장은 "2금융권의 담보물건은 표준화된 아파트가 아닌 주택이나 토지, 상가들이 많기 때문에 1금융권과 2금융권의 합리적인 차이는 필요하다"고 설명했다.

또 상호금융권에 조합원 중심의 대출 관행이 정립될 수 있도록 비조합원과 준조합원에 대한 예대율 산정시 가중치를 높여서 조합원 중심의 대출이 이루어지도록 했다.

내년 1월부터는 카드론도 차주별 DSR 대상에 포함된다. 권 국장은 "카드론은 저신용자가 이용하는 측면도 있지만, 다중채무자 비중도 높다"며 "이 분야 관리를 하지 않으면 나중에 문제가 됐을 때 더 큰 고통이 된다. 선제적으로 리스크를 관리하는 것이 필요하다"고 강조했다.

예외도 뒀다. 불요불급한 집단대출로 분류되는 분양주택 중도금대출, 재건축·재개발 이주비 대출, 추가분담금 중도금대출 등이 우선 포함됐다. 분양오피스텔에 대한 중도금대출도 들어간다.

2023년 7월부터는 총 대출액이 1억원만 넘어도 DSR이 40%로 줄어들게 된다.

권 국장은 "은행 대출 과정에서도 결혼, 장례, 수술 등 긴급한 경우에는 예외를 두는 게 유연하다"며 "그 기준은 은행권이 만들어도 좋고 지점이 어려우면 본점에서 전결권을 높여 해결하면 된다"고 강조했다.

금융당국은 이같은 관리를 통해 내년도 가계부채 증가율을 4~5% 수준에서 관리한다는 방침이다. 올해는 빠진 전세대출도 내년부터는 포함해 관리한다.

권 국장은 "분기별로 1.25%로 관리하는 건 아니다. 이사철 수요가 몰리는 10월, 11월에 대출이 많아 상저하고 형태"라며 "이런 측면을 감안해 분기별로도 원활하게 안배해서 대출이 중단되는 일은 발생하지 않도록 하겠다"고 말했다.

#풍선효과 #주택담보대출 #주담대 #신용대출 #DSR

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.