흥국증권 보고서

“코스피 조정, 여타 아시아 증시 대비 과도”

“중국 부진에 유가↑, 원자재 수입국으로서 부담”

“코스피 조정, 여타 아시아 증시 대비 과도”

“중국 부진에 유가↑, 원자재 수입국으로서 부담”

|

[이데일리 김윤지 기자] 흥국증권은 3분기 이후 국내 증시의 조정이 깊어지면서 여타 아시아 증시대비 국내 증시의 상대적 부진이 심화되고 있다고 판단했다. 에너지 가격 안정화 기대감이 나타날 경우 외국인 투자자들의 아시아 증시 포트폴리오 조정상 코스피로 자금이 유입될 가능성이 높다고 판단했다.

변준호 흥국증권 연구원은 22일 보고서에서 “에너지 가격 상승에 따른 코스피의 단기 조정 가능성이 열려 있으나 아시아 내 코스피의 과도한 증시 부진 상황을 감안할 때 외국인의 적극적 매도에 따른 가격 조정 가능성은 높지 않다”면서 “연말 계절적 시기와 미중 간 경기 시각차 등은 외국인 자금 유입이 있을 만한 추가 요인”이라고 짚었다.

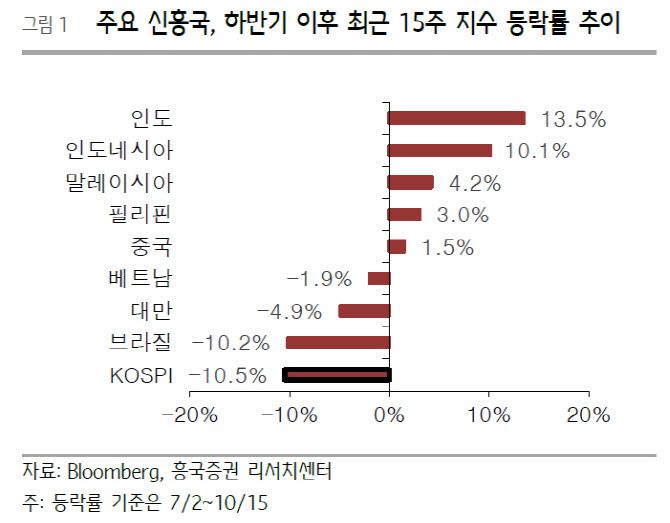

주간 기준으로 지난 주까지 최근 15주 동안 코스피는 10.5% 급락했다. 그 사이 인도나 인도네시아 등 주요 아시아 증시들은 반대로 10% 이상 급등하는 차별화된 양상을 보였다. 심지어 여러 규제 표출과 헝다 등 논란의 이슈가 됐던 중국 증시도 소폭 상승했지만 유독 국내 증시가 크게 하락했다.

변 연구원은 “달러 강세 흐름의 지속, 중국 이슈에 민감하고 원자재 가격 급등에 따른 원자재 수입국으로서의 부정적 영향, 반도체 업황 둔화 우려 선반영 등으로 인해 여타 아시아 증시대비 최근 국내 증시가 유독 취약했다”면서 “대외 매크로 이슈에 따른 매도 주체는 철저하게 외국인 중심이었다”고 분석했다. 반면 인도는 중국의 대체 생산국으로, 인도네시아는 원자재 생산 및 보유국으로 떠오른 것이다.

외국인 투자자의 공격적인 매도 흐름은 지난 주 중반 이후 일단락된 모습이다. 9월 FOMC(연방공개시장위원회) 의사록에서 테이퍼링(매입 자산 축소)이 시사된 그 시점 이후라고 변 연구원은 설명했다. 이에 달러 강세는 정점을 통과하고 있다고 설명했다.

변 연구원은 3~6개월은 코스피로의 외국인 자금 유입 가능성을 열어둘 필요가 있다고 전망했다. 그는 “아직 본격적으로 외국인 매수세가 시작됐다고 보기에는 이르지만 기본적으로 연말에는 미국 소비 기대감과 내년에 대한 낙관론 등으로 시장이 급락한 사례는 적었다”면서 “미중 간 구매관리자지수(PMI) 격차가 반등할 경우 중국 익스포저에 노출되는 코스피는 우려가 완화될 수 있고, 중국 PMI는 지난 9월 50을 하회하며 2010년 이후 바닥권”이라고 설명했다.