2030 대출 1년 새 13% 급증

금리 0.5%p 오르면 이자 부담만 5.8조 늘어

|

지난 23일 서울 송파구의 부동산 옆으로 한 시민이 걸어가는 모습. 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이른바 '벼락거지' 공포에 무리하게 빚을 늘린 2030 청년층의 대출이 전체 가계부채의 3분의 1에 이르는 것으로 나타났다. 청년층은 아직 소득과 자산이 적어 시장 충격에 가장 취약함에도, 오히려 지난해부터 다른 연령층을 압도하며 빚을 늘린 것이다. 추후 금리인상으로 대출 상환 부담이 커질 경우 이들의 소비 여력도 크게 위축돼, 경제 전체의 뇌관으로 작용할 우려도 커지고 있다.

영끌, 빚투 주도한 2030 "집 사고 주식 샀다"

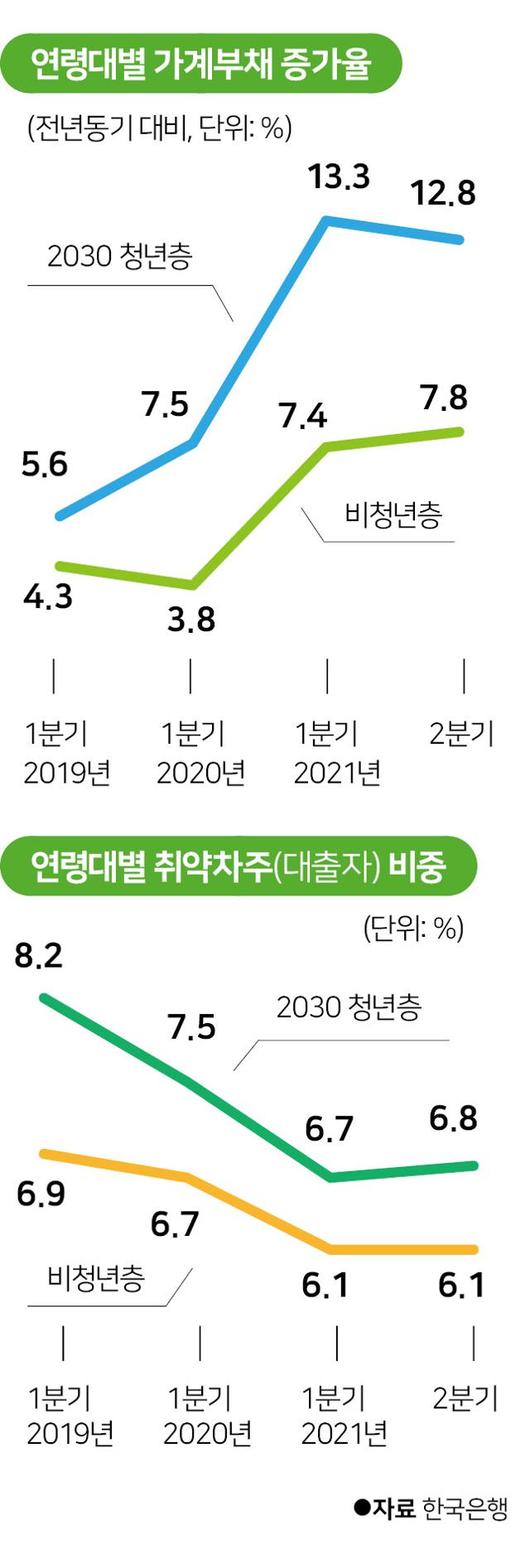

한국은행이 24일 발표한 '9월 금융안정상황 보고서'에 따르면, 올 2분기 기준 20~30대 청년층의 가계부채(약 487조 원)는 전체(1,806조 원)의 27%를 차지했다.

청년층은 2분기 중 가계부채 증가율(전년 동기 대비 12.8%)도 다른 연령층(7.8%)을 크게 웃돌았다. 이들의 가계부채 증가 기여율은 2018~2019년 30.4%에서 초저금리 국면이 본격화된 지난해 이후 41.5%로 확대됐다.

원래부터 청년층의 수요가 높은 전세자금을 중심으로 대출이 늘어난 가운데, '내 집 마련'을 위한 주택담보 및 신용대출도 크게 늘었다. 한은에 따르면 올해 상반기 수도권 아파트 매매거래 중 청년층 비중은 약 40%에 육박했다.

여기에 지난해 주가 상승을 타고 청년층이 신용대출을 늘려 주식투자에 나선 것도 전체 가계대출 상승세를 밀어올렸다. 실제 국내 6개 증권사(미래·KB·NH·한국투자·키움·유안타)에서 지난해 개설된 신규 계좌(723만 개) 중 절반 이상(54%)이 2030이 만든 계좌였다.

소득은 낮은데 빚 갚느라 "지갑 닫아야 할 판"

하지만 청년층은 과도한 빚을 감당하기에는 재무건전성이 취약하다. 청년층 중 저소득 차주(대출자)의 비중은 24.1%(올 2분기 기준)로 다른 연령층(14.4%)보다 두 배 가까이 높다. 대출 건수가 많고 신용도가 낮은 '취약 차주' 비중(6.8%)도 다른 연령층(6.1%)보다 높은 편이다.

빚더미는 이들의 소비를 옥죌 수밖에 없다. 대출 규모가 가계소비를 제약하는 '임계수준'을 분석한 결과, 부채 임계수준을 초과하는 대출자 비중은 저소득층(14.3%)과 청년층(9.0%)에서 유독 높았다. 이들이 임계수준을 넘지 않기 위해 갚아야 할 대출금만 최대 72조 원에 달한다. 한은은 "저소득층과 청년층 등의 과도한 채무로 소비나 투자의 제약을 받을 여지가 있다는 점에 유의해야 한다"고 설명했다.

|

그래픽=박구원 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금리까지 오른다... "조정 위험 큰 타격"

한은은 추후 기준금리 인상과 자산시장 조정이 맞물릴 경우 청년층을 비롯한 취약차주의 부담이 크게 늘어날 수 있다고 봤다.

실제 기준금리가 0.25%포인트, 0.5%포인트 인상될 경우, 가계의 연간 이자 부담 규모는 지난해 말 대비 각각 2조9,000억 원, 5조8,000억 원 늘어날 전망이다. 지난 8월 기준금리 인상을 단행한 한은은 연내 추가 인상도 시사한 상태다. 올해 안에 5조8,000억 원의 이자 부담 증가가 현실화될 수도 있는 셈이다.

특히 취약차주는 변동금리대출 비중(76%)이 높고 신용도가 낮아 금리 인상의 영향을 더 크게 받는다. 여기에 자산시장 거품까지 꺼지면 대출 부실 위험도는 더 커질 수밖에 없다. 이정욱 한은 금융안정국장은 "청년층은 여타 계층보다 자산가격 조정 충격을 흡수할 수 있는 금융자산이 적어 위험이 더 큰 상황"이라고 말했다.

조아름 기자 archo1206@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.