|

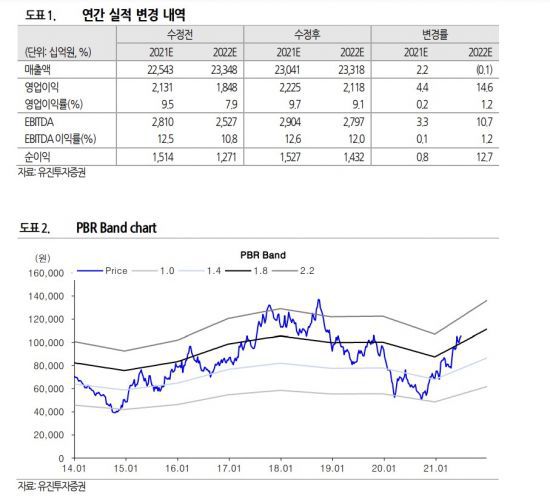

[아시아경제 이선애 기자] 유진투자증권은 에쓰오일(S-Oil)에 대해 투자의견 매수를 유지하고, 목표주가를 기존 13만원에서 14만원으로 10.6% 상향 조정한다고 6일 밝혔다. 목표주가 상향은 2021~2022년 영업이익 추정을 각각 4.4%, 14.6% 상향 수정한데 따른 것이다.

황성현 유진투자증권 연구원은 "OPEC의 증산, 이란 원유 생산량 증가로 중질유(Dubai, BC)의 가격 약세는 심화될 전망"이라며 "내년까지 정유업의 구조적인 원가 절감 수혜를 기대하며 매수를 지속 권유한다"고 강조했다.

에쓰오일의 2분기 매출액은 5조6000억원(+5.0%qoq, +62.5%yoy), 영업이익 5735억원(-8.9%qoq, 흑전yoy)으로 상반기 누적 1조원을 상회하는 영업실적이 기대된다. 유가 강세로 예상대비 선방한 재고평가 반영, 중질유 하락으로 모든 사업부의 실질 마진이 개선됐기 때문이다.

사업부별 영업이익의 경우 정유는 2521억원(-26.3%qoq, 흑전yoy)이 예상된다. 분기말 및 평균 유가 상승으로 재고평가손익 1500억원(이하 전분기 대비), 복합정제마진 배럴당 0.4달러 개선으로 분기 2000억원 이상의 긍정적 실적이 지속될 것으로 보인다. 나프타를 제외하고 모든 제품의 마진 스프레드 상승, 중질유 하락으로 인한 고도화설비 수익성(크랙마진) 개선을 예상한다.

화학은 1098억원(+11.7%qoq, +20.6%yoy)으로 전망한다. 1분기 화학 시황 강세를 유발했던 미국, 일본 크래커 셧다운 종료, 트레이더들의 투기수요 감소, 수요 비수기 겹치며 PP, PO 분기 평균 마진은 11.0%, 8.1% 감소했다. 그러나 현금원가 수준에 머물렀던 PX, 벤젠 마진이 23.2%, 83.5% 상승하며 증익 추세 지속이 전망된다.

윤활유는 2115억원(+12.0%qoq, +104.8%yoy)이 예상된다. 1분기 집중되었던 경쟁사들의 정기보수는 종료되었지만, 원가 하락으로 수익성 개선이 전망된다. KITA 기준 윤활유 평균 수출 가격은 유가 상승으로 13.8% 상승했으나, 원재료는 6.3% 상승에 그쳐 윤활유 사업의 영업이익률은 46.2%로 1분기 대비 10.3% 개선될 것으로 추정된다.

이선애 기자 lsa@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>