"금융취약성 지수, 코로나로 빠르게 상승"

"현 금융불균형 수준에서 대내외 충격시 10% 확률로 성장률 -0.75% 이하로 떨어질 수"

"현 금융불균형 수준에서 대내외 충격시 10% 확률로 성장률 -0.75% 이하로 떨어질 수"

(서울=연합뉴스) 신호경 기자 = 자산가격 급등, 과도한 레버리지(차입투자) 등 금융 불균형 상태가 심해지면서 우리나라 금융시스템의 위험도 커지고 있다는 분석이 나왔다.

특히 자산가격의 경우 현재 지표상 위험이 과거 외환위기나 금융위기 당시와 비슷한 수준에까지 이른 것으로 나타났다.

현재 금융 불균형 수준은 대내외 충격이 발생할 경우 10% 정도의 확률로 경제 성장률을 다시 마이너스(-)로 떨어뜨릴 수 있는 정도로 추정됐다.

특히 자산가격의 경우 현재 지표상 위험이 과거 외환위기나 금융위기 당시와 비슷한 수준에까지 이른 것으로 나타났다.

현재 금융 불균형 수준은 대내외 충격이 발생할 경우 10% 정도의 확률로 경제 성장률을 다시 마이너스(-)로 떨어뜨릴 수 있는 정도로 추정됐다.

![자산가격·신용축적·금융기관 복원력 지수 추이[한국은행 제공.재판매 및 DB 금지]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/3/2021/06/22/AKR20210622071000002_04_i.jpg) |

자산가격·신용축적·금융기관 복원력 지수 추이 |

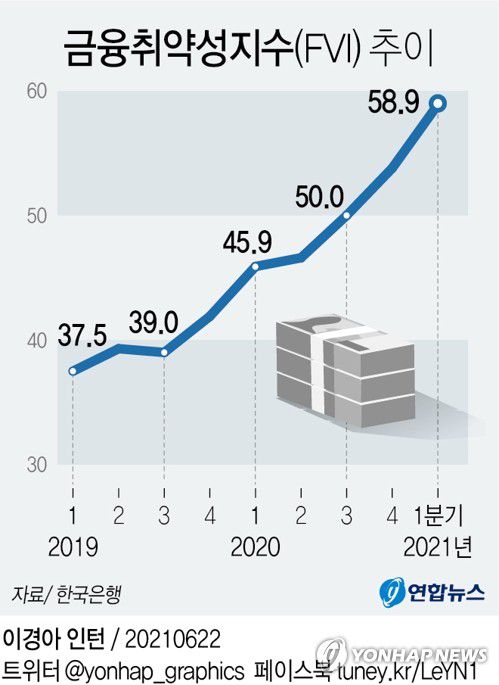

◇ "코로나로 금융취약성지수 빠르게 상승"

한국은행은 22일 '금융안정보고서(6월 기준)'에서 새 지표인 금융취약성지수(FVI)를 공개했다. 이 지수는 기존 금융안정지수(FSI)가 장기적 금융불안 요인을 식별하는데 미흡하다는 지적에 따라 자산가격, 신용축적, 금융기관 복원력 3가지 요소를 바탕으로 산출됐다.

올해 1분기 기준 FVI는 58.9로, 2019년 4분기(41.9)보다 17.0%포인트(p)나 높은 수준이다.

금융위기 당시(2008년 9월 73.6)보다는 낮지만, 코로나19 사태 이후 지수 상승 속도가 빨라졌다는 게 한은의 분석이다.

특히 FVI 구성 지수 가운데 자산가격 총지수(91.7%)의 경우 외환위기(1997년 2분기 93.1) 시기나 금융위기(2007년 3분기 100) 당시 최고 수준에 근접한 상태로 나타났다.

|

![GaR(위험조건성장률)과 금융취약성지수(FVI) 추이[한국은행 제공.재판매 및 DB 금지]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/3/2021/06/22/AKR20210622071000002_01_i.jpg) |

GaR(위험조건성장률)과 금융취약성지수(FVI) 추이 |

◇ "금융불균형 3년 누적되면 성장률 -2.2% 가능성까지"

한은은 이 FIV 등을 활용해 실물경제 타격에 대한 실증 분석을 진행했다. 그 결과, 현재의 금융 불균형 수준에서는 극단적 경우(10%의 확률) 국내총생산(GDP) 성장률이 연 -0.75% 이하로 떨어질 수도 있다는 게 한은의 진단이다.

보고서에서는 금융 불균형이 3년 간 더 이어지면, 역시 10%의 확률로 경제 성장률이 연간 -2.2%로 낮아질 가능성까지 언급됐다.

이 최악의 시나리오에서 가계대출과 기업대출의 부도율은 각 1.18%, 2.36%로 기본 시나리오(0.83%·1.48%)보다 크게 높아진다. 이에 따라 은행권의 자기자본 비율은 16.5%에서 11.9%로 떨어지고, 위험가중자산(RWA) 비중은 0%에서 2.4%로 커진다.

한은은 보고서에서 "금융 불균형이 상당 기간 지속돼 글로벌 금융위기 수준까지 누증될 경우, 대내외 충격에 따른 부정적 영향이 적지 않을 것"이라며 "금융 불균형 심화가 금융안정, 거시경제에 미칠 영향에 주목해 금융 불균형이 더 심해지지 않도록 다각적 정책 대응 노력을 적기에 기울일 필요가 있다"고 밝혔다.

![금융취약성지수(FVI) 추이[한국은행 제공.재판매 및 DB 금지]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/3/2021/06/22/AKR20210622071000002_02_i.jpg) |

금융취약성지수(FVI) 추이 |

◇ 가계·기업 빚, GDP의 216%

가계와 기업의 신용(빚)은 지난 1분기에도 우리나라 경제 규모의 2배를 크게 웃돌았다.

명목 국내총생산(GDP) 대비 민간신용의 비율은 1분기 말 현재 216.3%로 작년 같은 시점보다 15.9%포인트 더 높아졌다.

명목GDP 기준 가계신용과 기업신용의 비율은 각 104.7%, 111.6%로 집계됐다. 1년 사이 9.1%포인트, 6.8%포인트 상승했다.

가계부채 잔액은 1분기말 현재 1천765조원으로 작년 동기대비 9.5% 불었다. 주택담보대출이 8.5%, 기타대출 등 신용대출은 10.8% 증가했다.

처분가능소득 대비 가계부채 비율(171.5%)도 소득 증가율이 낮은 수준에 머물면서 1년 전보다 11.4%포인트 뛰었다.

한은은 보고서에서 "주택 관련 자금수요 등으로 가계신용의 높은 증가세가 지속됐고, 가계의 소득여건 개선이 지연되면서 가계의 채무상환 부담도 확대됐다"며 "경기 회복이 차별화되고 금융지원 조치 등이 정상화되는 과정에서 취약가구를 중심으로 부실 위험이 커질 수 있다는 사실에 유의해야 한다"고 경고했다.

shk999@yna.co.kr

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>