|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

코로나19 사태 이후 고신용자 대출 금리는 떨어졌지만 신용 4~6등급인 '중신용자'들은 대출 금리가 오른 것으로 나타났다.

지난해 한국은행이 파격적인 '빅컷(큰 폭의 기준금리 인하)'을 단행하면서 시중금리가 1년 새 뚝 떨어졌지만 대출 시장에서는 신용도에 따라 양극화가 심해지고 있어 주목된다. 금융당국이 대출을 조이고 있고 코로나19 리스크 관리에 나선 은행들이 최근 중·저신용자 대출 금리를 올린 데다 인터넷은행마저 고신용자 대출에 몰리면서 중신용자들이 상대적으로 소외되며 양극화하고 있다고 분석된다.

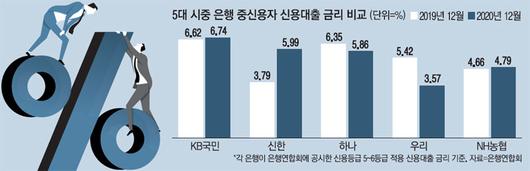

22일 은행연합회와 금융권에 따르면 올해 1월 5대 은행(KB국민·신한·하나·우리·NH농협) 공시 기준 신용 5~6등급 일반 신용대출 금리는 연 3.57~6.74%다. 은행들은 연합회에 전월(2020년 12월) 신용등급별로 적용한 실제 대출 금리를 그다음 달에 공시한다. 은행별로 전체 10개 신용등급을 부도율 기준으로 1~2등급 등 5개 구간으로 나눠 발표한다. 여기서 1~3등급은 고신용자, 4~6등급은 중신용자, 7등급 이하는 저신용자로 분류된다.

이 같은 신용대출 금리에 대해 1년 전인 2019년 12월과 비교했을 때 신용등급별 체감온도가 확연히 다르다는 의견이 나온다. 5대 시중은행 신용 1~2등급 대출 금리는 1년 새 3.0~3.35%에서 2.46~2.81%로 뚜렷하게 낮아졌다. 2019년 12월만 해도 기준금리가 1.25%였는데 작년 3월과 5월 잇달아 이 금리를 내리면서 사상 최저 수준인 0.5%까지 내려갔기 때문이다.

반면 중·저신용자에게는 다른 잣대가 적용됐다. 2019년 12월 국민은행 5~6등급 대출 금리는 6.62%였지만 1년 후에는 6.74%로 되레 올랐다. 같은 기간 신한은행에서 똑같은 등급의 대출 금리는 3.79%에서 5.99%로 2.2%포인트 급등했고, 농협은행 역시 4.66%에서 4.79%로 인상했다.

저신용자인 7~8등급은 신한·우리·농협은행이 2019년 말 5%대 금리를 적용했는데 작년 말 현재 5%대 금리는 우리은행이 유일할 정도로 금리가 일제히 올랐다.

이처럼 등급별 양극화가 커진 것은 제로금리 상황 속에서도 코로나19 이후 돈 빌리는 사람의 상환 능력이 하락하면서 은행별로 리스크 관리에 '빨간불'이 들어왔기 때문이다. 또 작년 하반기 이후 신용대출을 통해 주식에 투자하는 사람들이 늘면서 당국이 신용대출 조이기에 나섰고 이에 따라 금리를 올리면서 나타난 현상이라는 것이다. 일각에서는 인터넷은행들이 중신용자 대출을 꺼리면서 이 시장에서 경쟁이 사라졌고 시중은행들이 실적 하락 부담을 자연스레 이들에 전가하고 있다는 의견도 나온다. 케이뱅크나 카카오뱅크도 안전한 고신용자 대출에 열을 올리고 있다. 배진교 정의당 의원실에 따르면 작년 6월 말 기준 카카오뱅크 신용대출 건수는 1~4등급이 93.59%에 달하는 반면 5~6등급은 5.54%에 그치고 있다.

[문일호 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.