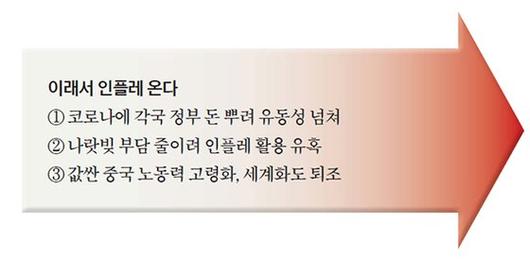

이래서 인플레 온다

① 코로나에 각국 정부 돈 뿌려 유동성 넘쳐

② 나랏빚 부담 줄이려 인플레 활용 유혹

③ 값싼 중국 노동력 고령화, 세계화도 퇴조

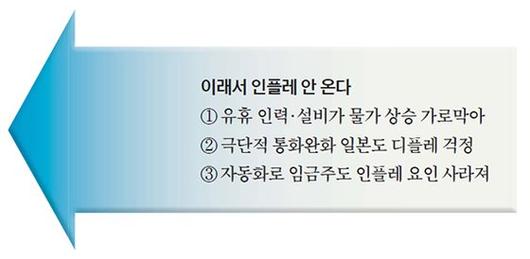

이래서 인플레 안 온다

① 유휴 인력·설비가 물가 상승 가로막아

② 극단적 통화완화 일본도 디플레 걱정

③ 자동화로 임금주도 인플레 요인 사라져

|

이래서 인플레 온다 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

이래서 인플레 안 온다 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

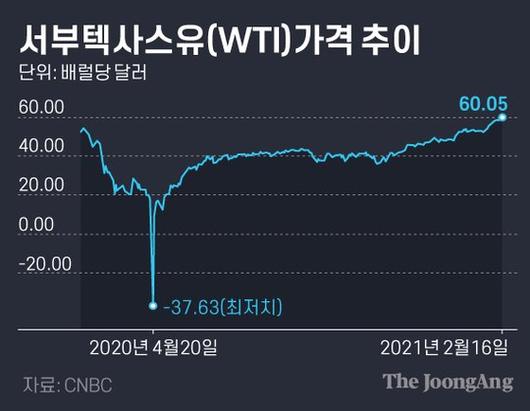

사라졌던 인플레이션의 기미를 감지하는 신호가 울렸다. 미국 국채금리가 들썩이고 있다. 지난해 8월 역사적인 저점(0.51%)을 기록했던 미국 10년물 국채금리는 16일(현지시간) 장중 1.317%까지 상승했다. 원자재 강세 속 이어지는 국제 유가의 상승세가 국채금리를 끌어올렸다. 이날 3월 인도분 서부텍사스원유(WTI)는 배럴당 60.05달러에 거래되며 1년1개월 만에 최고치를 기록했다. 한 달 반 동안 23.76%나 올랐다. 시장은 동요했다. 이날 증시는 하락했다.

서머스 “경험하지 못한 인플레 온다” 경고

|

미국 10년 국채금리. 그래픽=김은교 kim.eungyo@joongang.co.kr |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

슬금슬금 오른 국채금리는 인플레이션 논쟁에 다시 불을 붙였다. 인플레이션의 귀환을 예고하는 대표주자는 래리 서머스 미 하버드대 교수다. 빌 클린턴 행정부 재무장관과 버락 오바마 행정부 백악관 국가경제위원장을 역임한 서머스는 지난 5일 워싱턴포스트(WP)의 칼럼에서 “제2차 세계대전과 맞먹는 대규모 부양책이 한 세대 내에서 경험하지 못한 인플레이션 압력을 유발할 수 있을 것”이라고 경고했다.

인플레이션의 복귀를 예언하는 근거는 여럿이다. 신종 코로나바이러스 감염증(코로나19)으로 인한 경기 침체를 막으려 각국 정부가 쏟아낸 막대한 유동성 탓에 물가가 오른다는 주장이다. 화폐수량설이다.

제러미 시걸 미 펜실베이니아대 와튼스쿨 교수는 파이낸셜타임스(FT)에 “실물경제에 유동성이 유입되고 있어 인플레 압력이 높아진다”며 “2008년 세계 금융위기 당시의 양적완화(QE)와 현재 상황은 다르다”고 지적했다. 2008년에는 풀린 유동성이 은행의 초과 지급준비금으로 흡수되면서 실제 시중에 흘러든 돈은 없었지만, 현재는 정부가 현금 지급 등으로 돈을 뿌리는 탓에 유동성이 넘친다는 설명이다.

|

서부텍사스유(WTI)가격 추이. 그래픽=김은교 kim.eungyo@joongang.co.kr |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

‘인플레 파이터’에서 ‘일자리 투사’로 변신한 중앙은행의 스탠스도 인플레이션을 부추기는 요인이다. 코로나19 등으로 노동시장이 악화한 상황에서 당분간 완화적 통화정책을 이어갈 수밖에 없는 탓에 물가 상승을 용인할 수밖에 없다는 것이다. 섣부른 금리 인상 등에 나서면 기지개를 켜는 경기 회복세에 찬물을 끼얹을 수 있다는 우려도 이런 분석에 힘을 실어준다.

늘어나는 나랏빚 부담을 줄이기 위해 인플레이션을 활용할 수 있다는 시각도 있다. 송기종 NICE신용평가 금융평가3실장은 ‘인플레이션의 복귀와 장기금리 상승 가능성’ 보고서에서 “인플레이션은 정부 부채를 가장 손쉽고 저항 없이 해결할 수 있는 방안”이라고 지적했다.

저물가를 가능케 했던 중국 등 신흥국의 인구구조 변화와 세계화의 퇴조도 인플레이션의 복귀를 자극하는 요인이 될 수 있다. 찰스 굿하트 런던정경대 교수는 늙어가는 인구구조와 세계화의 퇴조 등으로 인해 ‘저물가-저금리’ 기조가 ‘고물가-고금리’의 새로운 시대로 바뀔 것으로 예상한다.

|

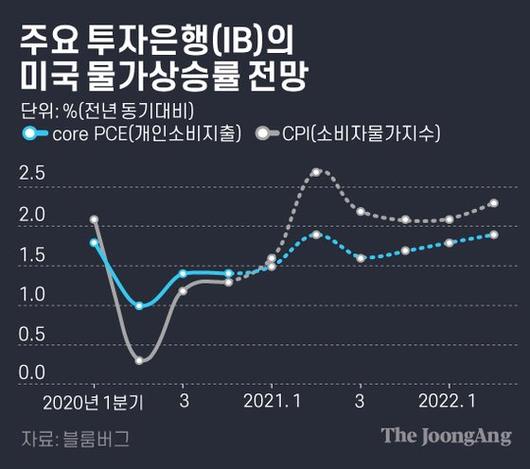

주요 투자은행(IB)의 미국 물가상승률 전망. 주요 투자은행(IB)의 미국 물가상승률 전망 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

여기에 코로나19로 위축됐던 경제활동이 재개되면서 공급 견인 인플레이션이 발생할 가능성도 제기되고 있다. 생산 차질이 빚어진 데다 억눌린 수요가 폭발하면 제품과 서비스 가격이 오를 수밖에 없다는 것이다. 김일구 한화금융투자 수석이코노미스트는 보고서에서 “올해 3~4분기에 원자재 가격 상승과 서비스 가격 인상으로 갑작스러운 물가 상승을 겪게 될 것으로 예상한다”고 밝혔다.

반론도 만만치는 않다. 저금리의 고착화가 진행된 상황에서 인플레이션이 다시 발을 디디기는 쉽지 않다는 것이다. 미 연방준비제도(Fed)가 인플레이션을 관리 가능한 수준이라고 강조하는 이유다.

우선 넘치는 유휴 인력과 유휴 설비가 물가 상승을 가로막을 수 있다는 시각이다. JP모건은 “코로나19로 인한 공급 차질은 단기 요인으로, 유휴 자원이 물가 압력을 주도하는 데다 코로나19 이전 완전고용 상황에서도 물가상승률 목표치(2%)를 달성하지 못했다”고 지적했다.

또한 노동구조의 변화가 임금주도 물가 상승을 가져올 요인이 될 수 없다는 분석도 나온다. 송 실장은 “기술 고도화 등으로 인해 저숙련 노동에 대한 수요가 감소하는 현상도 진행 중”이라고 지적했다. 일본의 ‘아베노믹스’ 사례에서 볼 수 있듯 재정지출 확대와 극단적인 통화 완화정책도 물가 급등으로 이어지지 않는다는 주장도 있다.

Fed, 당분간 물가 올라도 용인할 가능성

시장이 우려하는 것은 물가 상승에 따른 통화 긴축, 이른바 ‘긴축 발작’이다. 올해 미국 물가상승률은 Fed의 목표치(2%)를 넘는 2.5%에 근접할 것으로 예상되지만 Fed가 금리 인상 카드를 섣불리 꺼내 들지는 않을 전망이다. 평균물가목표제(AIT)를 천명하며 당분간 물가의 오버슈팅(적정 수준 이상으로 상승)을 용인할 것으로 보이기 때문이다.

경기 침체를 유발할 수 있는 금리 인상보다 오히려 다른 수단을 강구할 가능성이 크다. 소시에테제너랄은 “향후 금리가 빠르고 가파르게 오르면 ‘오퍼레이션 트위스트’를 활용할 가능성이 크다”고 지적했다.

하현옥 기자 hyunock@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.