|

정부의 공시가 현실화율 로드맵에 따라 2030년까지 시세 9억원 미만의 중저가 주택도 공시가격 현실화율(시세반영율)이 90%까지 높아질 관측이다. 공시가격이 건강보험료와 각종 기초연금, 장학금 등 60여개 항목에 활용되는 만큼 복지수혜계층을 위한 면밀한 대책이 필요하다는 지적이다.

27일 국토교통부가 발표한 '부동산공시가격 현실화 계획(안)'에 따르면 시세 9억원 미만의 중저가 주택의 공시가격 현실화율이 내년부터 1%p(포인트) 미만씩 올라 2023년까지 70%까지 높아진다. 이후부터는 매년 3%p씩 올려 2030년까지 공동주택 현실화율을 90%로 끌어올리는 것이 정부의 계획이다.

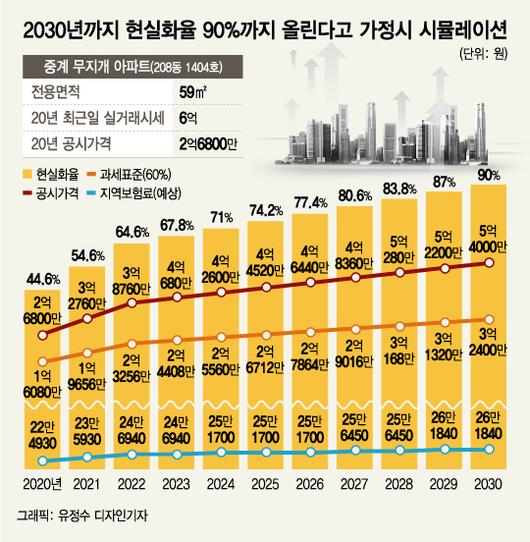

최근 실거래 가격이 6억원인 ‘중계동 무지개 아파트(59㎡, 이하 전용면적)’를 기준으로 계산해봤을 때 현재 현실화율은 44.6%에 그친다.

이 아파트의 시세가 변동되지 않은 채 매년 공시가격을 올리는 방식으로 현실화율을 2030년 90%까지 올렸다고 가정했다. 지역가입자의 연금소득이 3364만원이고 승용차 3000CC 1대를 보유했다고 가정할 때 건강보험료는 올해 22만4930원에서 내년 23만6930원으로 4.9%오른다.

이후 현실화율이 90%까지 높아짐에 따라 2030년 건강보험료는 올해 대비 월 3만6910원(16.4%) 가량 뛴다. 이를 1년으로 환산하면 올해(269만9160원)대비 44만2920원 가량 더 내야 하는 셈이다. 물론 시세 상승에 따라 보험료는 더 오를 여지가 있다.

시세 9억원 이상 주택의 경우 건보료 부담이 더 높아진다. 관악구 봉천동 '관악드림타운삼성(84.96)'의 경우 최근 거래가격은 9억3000만원이다. 이를 2027년까지 현실화율 90%(8억3700만원)으로 올리면 지역가입자의 건강보험료는 올해 월 25만1700원에서 2027년 28만4730원으로 7년만에 13.1% 뛴다. 연 단위로 환산하면 39만6360원씩 더 내야 하는 셈이다.

주택의 가격과 함께 공시가격 현실화율이 높아질 경우 재산과 소득에 따라 기초연금을 받지 못하게 되는 경우가 더 늘어날 관측이다. 기초연금은 65세 이상 노인 중 소득 하위 70%에게 지급한다. 근로소득과 국민연금 등 소득 평가액과 주택, 토지 등 재산의 월 소득 환산액을 더해 산정한 소득인정금액이 단독 가구 기준 148만원(부부 238만원) 이하일 때 지급한다. 공시가격 상승에 따라 재산 소득인정액이 높아지면 기초연금을 받지 못하는 구조다.

정수연 제주대학교 경제학과 교수는 “소득 없이 저가 주택을 보유한 일반 서민의 경우 소액이라도 매월 부담해야 하는 건강보험료가 인상되면 큰 부담이 될 수 있다”며 “상황에 따라서는 기초연금을 받지 못하는 경우도 생길 수 있어 허름하고 낡은 집을 팔 수밖에 없는 상황에 처한 저소득층에 대한 실태조사가 필요해 보인다”고 설명했다.

조한송 기자 1flower@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.