1·2차대전급 정부지출 확대…증시에도 긍정적 영향

![도널드 트럼프(왼쪽) 미국 대통령과 조 바이든 민주당 대선 후보가 지난달 29일(현지시간) 오하이오주 클리블랜드에서 대선후보 첫 TV토론을 벌이고 있다. [이미지출처=연합뉴스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/23/2020/10/17/84f54ae0fb5c42da91ece8550842a7bc.jpg) |

도널드 트럼프(왼쪽) 미국 대통령과 조 바이든 민주당 대선 후보가 지난달 29일(현지시간) 오하이오주 클리블랜드에서 대선후보 첫 TV토론을 벌이고 있다. [이미지출처=연합뉴스] |

[아시아경제 이민우 기자] 미국 대통령 선거 등 불확실성이 증시에 가득한 가운데 재정적자를 주목해야 한다는 분석이 나왔다. 전시(戰時) 수준으로 쏟아져나오는 재정정책과 통화정책이 증시에 긍정적인 신호가 될 수 있다는 주장이다.

17일 KB증권은 현 시점에서 미국의 재정적자에 관심을 가져야 한다고 강조했다. 하인환 KB증권 연구원은 "신종 코로나바이러스감염증(코로나19) 장기화, 고용 문제 등이 여전히 불안해 경기부양책 자체는 대선 결과에 상관 없이 통과될 가능성이 높다"며 "선거 전략 관점에서도 현 시점에서 공화당이 민주당의 정책안에 합의할 가능성은 낮은 데다 재정적자 확대는 금리, 환율, 증시에 유의미한 변화를 가져올 수 있어 주목해야 한다"고 설명했다.

|

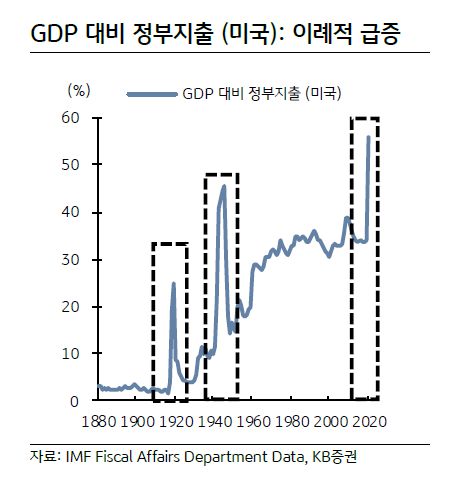

현재의 재정적자 상태는 전시(戰時)에 가깝다고 진단했다. 하 연구원은 "코로나19 충격을 극복하기 위해 재정정책과 통화정책의 공조가 이뤄지면서 미국 정부 지출이 이예적으로 증가했다"며 "비교할 만한 사례는 1차 세계대전과 2차 세계대전뿐"이라고 분석했다. 이어 "실제로 공화당에 비해 민주당이 재정적자 확대에 더 적극적일 것 같지만 실제 정부지출이 더 증가한 것은 공화당 정부 때였다"며 "즉, 정부지출을 결정짓는 것은 공화당이냐 민주당이냐의 차이가 아닌 경제 상황이며, 도널드 트럼프 대통령이 재선돼도 재정적자의 추가적인 확대는 불가피할 것"이라고 내다봤다.

하 연구원은 전시였던 과거 1910년대, 1940년대의 채권과 환율 시장이 대응 상황을 비교하며 분석했다. 당시 1910년대는 금리가 상승, 1940년대는 금리가 횡보했다. 1940년대 금리 변동이 제한적이었던 이유는 수익률곡선통제(YCC) 때문이라는 설명이다. 하 연구원은 "지금은 미국 연방준비제도의 완화적 기조가 명확하지만 엄밀히 YCC가 아니라는 점에 근거했을 때 재정적자가 확대되면 1940년대와는 달리 금리가 상승할 가능성이 높긴 하지만 1910년대에 비해서는 금리 상승 폭이 제한될 것"이라고 전망했다.

환율은 1910년대를 분석했다. 1940년대는 고정환율이었기 때문이다. 하 연구원은 "당시는 영국이 패권국이었기 때문에 영국 관점에서 본다면 미국 달러화는 파운드화 대비 강세였다"며 "당시의 미국을 지금의 중국으로 바꿔서 생각해본다면, 지금은 달러화 약세 및 위안화 강세를 기대할 수 있으며, 이는 원화 강세로 연결돼 한국 증시에 우호적일 것"이라고 설명했다.

|

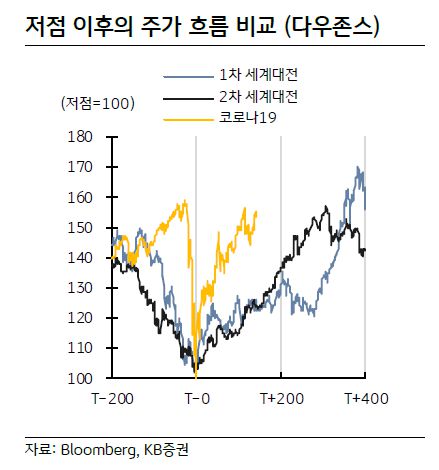

증시에 미친 여파도 비교했다. 먼저 전쟁 기간 중부터 다우지수는 상승하기 시작, 전쟁 종료 후에도 약 1년간 추가 상승했다. 하 연구원은 "저점 기준으로 주가 흐름을 비교했을 때, 이전 고점 대비 저점 이후의 고점이 약 13% 높아졌다"며 "이는 전쟁의 경제 효과로 볼 수 있는데 전쟁에 버금가는 재정정책·통화정책이 동원되고 있는 만큼 이번에도 주식시장에서 비슷한 결과를 기대할 수 있을 것"이라고 예상했다.

때문에 단기 조정은 있을 수 있지만 긍정적인 신호가 계속 확인되고 있는 것으로 판단했다. 하 연구원은 "미국의 재정적자 확대는 불가피하며 이에 따른 달러화 약세 압력은 지속될 것"이라며 "코스피 순이익 전망치가 9월 중순부터 상승하고 있는 것도 근거"라고 제시했다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>