[이데일리 권효중 기자] 메리츠증권은 21일 기가레인(049080)에 대해 삼성전자(005930)의 안테나 공급사로 선정됨에 따라 5G 안테나 사업에 힘입어 내년부터는 큰 폭의 실적 개선이 가능할 것으로 전망했다. 투자의견과 목표주가는 따로 제시하지 않았다.

최근 기가레인은 케이엠더블유(032500), 에이스테크(088800), 알에프텍(061040)에 이어 삼성전자의 네 번째 안테나 공급사로 선정됐다.

기가레인은 이처럼 신규 안테나 사업에 역량을 집중하고 있다는 평가다. 정지수 메리츠증권 연구원은 “삼성전자에서 네트워크 하드웨어 사업을 총괄했던 최인권 사장이 지난 3월 기가레인의 대표이사로 취임하면서 나타난 변화”라고 설명했다.

|

최근 기가레인은 케이엠더블유(032500), 에이스테크(088800), 알에프텍(061040)에 이어 삼성전자의 네 번째 안테나 공급사로 선정됐다.

기가레인은 이처럼 신규 안테나 사업에 역량을 집중하고 있다는 평가다. 정지수 메리츠증권 연구원은 “삼성전자에서 네트워크 하드웨어 사업을 총괄했던 최인권 사장이 지난 3월 기가레인의 대표이사로 취임하면서 나타난 변화”라고 설명했다.

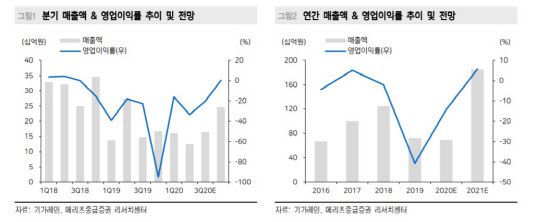

이에 기존 기가레인의 사업인 모바일과 방산용 무선주파수(RF) 커넥터, 반도체 발광다이오드(LED) 사업에 5G 안테나 사업이 추가되면서 실적 개선 역시 가능할 것이라는 예상이다.

이에 내년부터는 영업익 역시 흑자로 돌아설 것이라는 예상이 제기됐다. 메리츠증권이 추정한 오는 2021년 기가레인의 매출액은 1847억원, 영업이익은 107억원이다. 매출액은 2020년 대비 175.4% 늘어나고 영업익은 흑자 전환한다는 예상이다.

정 연구원은 “경쟁업체들의 삼성전자향 안테나 매출액은 지난해 각각 650억원, 354억원을 기록했으며 오는 2021년에는 모두 1000억원 이상을 목표로 하고 있는 상황”이라며 “기가레인 역시 삼성전자의 주력 시장인 북미와 인도 지역에서의 사업 참여가 결정된 만큼 경쟁사 수준의 높은 매출 성장이 가능할 것”이라고 분석했다.

2021년 매출 부문별로는 5G 안테나 매출이 약 1000억원, 반도체 LED 장비가 350억원 수준으로 추정됐다.

현재 5G 사업 본격화를 앞두고 있는 것에 비해 낮은 밸류에이션도 눈여겨볼 만한 요소로 꼽혔다. 정 연구원은 “중국 LED 고객사의 투자 축소에 따른 연이은 영업 적자, 경쟁사 대비 늦은 5G 진출로 시장의 관심에서 소외됐었다”면서 “해외 5G 사업이 본격화되는 2021년 예상 주가수익비율(PER)은 13.1배로 경쟁사 대비 저평가돼있어 밸류에이션 매력도 부각될 것”이라고 내다봤다.