유가 민감 업스트림內 차별화

천연가스·헤지 전략으로 주가↑

“원유기업 ETF 괴리율 확대 주의”

천연가스·헤지 전략으로 주가↑

“원유기업 ETF 괴리율 확대 주의”

[이데일리 김윤지 기자] 국제 유가의 지지부진함에도 원유생산기업 상장지수펀드(ETF)는 수익률 고공 행진 중이다. 서부텍사스산원유(WTI)가 10달러대에 머물면서 파산을 신청하는 에너지 업체가 나오는가 하면 오히려 코로나19 이전보다 주가가 상승한 기업도 등장하고 있다.

천연가스가 차별화의 원인으로 꼽히는 가운데 전문가들은 극단적인 변동성을 보여주는 원유 선물 ETF나 상장지수채권(ETN) 대신 원유생산기업 등에 투자하는 주식형 ETF를 대안으로 제시하고 있다. 하지만 ETF의 괴리율도 높아져 매수 시 유의해야 한다는 지적이다.

◇마이너스 선물 달리 기업 주가 반등

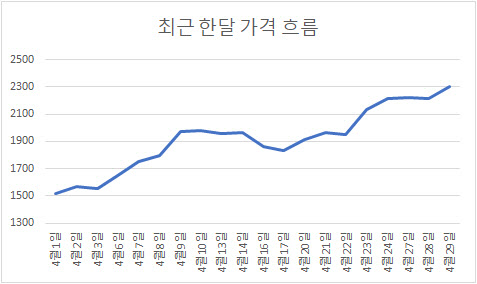

3일 마켓포인트에 따르면 KB STAR 미국S&P원유생산기업 ETF는 지난 3월 31일 대비 51.15%(780원) 오른 2305원에 지난달 29일 장을 마무리했다. 미국의 원유와 가스 탐사·생산기업에 투자하는 ‘S&P Oil & Gas Exploration&Production Select industry Index’(SPSIOP) 지수를 추종하는 상품이다. 원유 선물을 기초 자산으로 하는 KODEX WTI원유선물(H)가 같은 기간 53.08% 떨어진 것과 비교하면 확연한 차이를 나타낸다.

천연가스가 차별화의 원인으로 꼽히는 가운데 전문가들은 극단적인 변동성을 보여주는 원유 선물 ETF나 상장지수채권(ETN) 대신 원유생산기업 등에 투자하는 주식형 ETF를 대안으로 제시하고 있다. 하지만 ETF의 괴리율도 높아져 매수 시 유의해야 한다는 지적이다.

|

(자료=마켓포인트) |

◇마이너스 선물 달리 기업 주가 반등

3일 마켓포인트에 따르면 KB STAR 미국S&P원유생산기업 ETF는 지난 3월 31일 대비 51.15%(780원) 오른 2305원에 지난달 29일 장을 마무리했다. 미국의 원유와 가스 탐사·생산기업에 투자하는 ‘S&P Oil & Gas Exploration&Production Select industry Index’(SPSIOP) 지수를 추종하는 상품이다. 원유 선물을 기초 자산으로 하는 KODEX WTI원유선물(H)가 같은 기간 53.08% 떨어진 것과 비교하면 확연한 차이를 나타낸다.

미국 원유 사업은 원유나 가스를 탐사하거나 생산하는 업스트림(Upstream), 운송·보관하는 미드스트림(Midstream), 원유를 정제하거나 석유·가스를 판매하는 다운스트림(Downstream) 등 크게 3가지로 나뉜다. 업스트림, 미드스트림, 다운스트림 순으로 유가와 민감도가 높다.

즉 KB STAR 미국S&P원유생산기업 ETF와 같은 업스트림 회사에 투자하는 ETF는 원유 선물 기초자산 ETP의 롤오버 비용을 피하면서도 유가 상승 시 성과를 누릴 수 있다.

반대로 유가 급락은 업스트림 업체에 치명적인 악재다. 실제로 화이팅 페트롤리엄, 다이아몬드 오프쇼어 드릴링 등은 파산 보호 신청을 했다. 로이터통신에 따르면 미국 셰일 오일 강자로 불리는 체서피크 에너지도 파산 신청을 검토 중이다. KB STAR 미국S&P원유생산기업 ETF 역시 지난 3월 한 달 사이 46.96% 하락했다. 지난 3월 23일 장중 1350원까지 미끄러지면서 52주 최저가를 기록했다.

유가와 관련 업체는 마치 공동운명체처럼 보였지만 한 달 사이 상황은 달라졌다. 마이너스를 기록하던 원유 선물과 달리 업스트림 업체 주가는 역사적인 3월 낙폭에 따른 기술적 반등으로 가파르게 상승했다. 일부는 지난 연말보다 더 높게 뛰어올랐다.

|

◇“헤지 전략으로 저유가 방어”

일부는 헤지(hedge·위험 회피) 전략이 유효했다. 원유 업계에서 헤지 전략은 유가가 합의한 가격 이하로 떨어지면 투자은행(IB)이나 거래 상대방이 그 차액을 부담하는 ‘풋옵션’(팔 권리)을 사들이는 것이다. 일종의 보험이다. 석유 사업이 국가 재정에서 큰 비중을 차지하는 멕시코 등이 1990년대 이후 유가 급·등락에 대비해 이런 헤지전략을 펼쳐왔다.

월스트리트저널(WJS)에 따르면 헤스 코퍼레이션, 사우스웨스턴 에너지 등이 헤지 전략으로 오히려 이익을 냈다. 헤스는 올해 원유 생산량 80%를 헤지했다. 가격은 WTI 기준 55달러에 설정했다.

천연가스에 대한 긍정적인 전망도 영향을 미쳤다. EQT나 캐봇 오일 앤 가스는 천연가스에 방점이 찍힌 업스트림 업체다. 유경하 DB금융투자 연구원은 “미국 원유 생산량이 감소하면서 부산물로 채굴하는 천연가스 생산량도 함께 줄었다”며 “중국 경제가 재가동하면 수요도 개선할 가능성이 커 천연가스 가격의 추가 상승 발판이 될 수 있다”고 내다봤다.

다만 코로나19로 시작한 전반적인 원자재 수요 위축과 원유 공급 과잉이 장기화하면 이들 업체도 얼마나 버틸 수 있는지 알 수 없다고 전문가들은 지적한다.

원유생산기업 ETF의 괴리율도 높아진 상황이다. 당국과 증권·운용사가 원유 선물 파생 상품의 위험성 경고에 나서자 대안으로 떠오르면서다. 지난달 29일 종가 기준 KB STAR 미국S&P원유생산기업 ETF의 괴리율은 5.88%에 달한다. KB자산운용은 “괴리율이 급격하게 확대하면 단기적으로 해당 가격이 순자산가치(NAV) 값으로 회귀하는 현상이 발생할 수 있어 매수 시 주의해야 한다”고 강조했다.