'한국형 양적완화' 영향과 부작용은

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

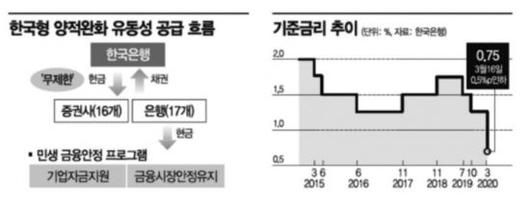

[아시아경제 김은별 기자, 장세희 기자] '0%대 기준금리, 그리고 무제한 유동성 공급'

한국은행이 한 번도 가지 않은 길로 발걸음을 내디디며 그 효과와 부작용에도 관심이 쏠린다. 한은은 26일 3개월간 금융권에 유동성을 무제한 공급하기로 했고, 열흘 전에는 기준금리를 0.75%로 대폭 인하했다. 신종 코로나바이러스감염증(코로나19)으로 인한 실물ㆍ금융 복합타격을 줄이기 위한 특단의 조치이긴 하지만, 한 번도 쓰지 않았던 정책인 만큼 평가도 제각각이다. 전문가들은 0%대 기준금리와 한국형 양적완화가 후유증을 유발할 수는 있다고 보고 있다. 다만 현재로선 경제타격을 최소화하기 위한 불가피한 수단이었다고 입을 모았다.

|

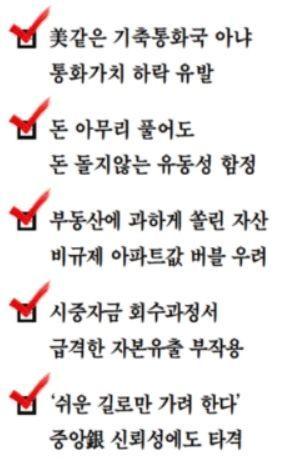

①환율상승= 기축통화국이 아닌 국가의 양적완화는 대개 통화가치 하락(환율 상승)을 유발한다. 미국의 경우 양적완화를 해도 전 세계로 달러가 퍼져나가기 때문에 부작용이 크지 않은 반면, 한국과 같은 국가들은 통화가 대부분 국내에 머무르며 통화가치가 하락한다. 그럼에도 한은이 공격적 돈풀기에 나선 배경엔 지난 19일 미국 연방준비제도(Fed)와 체결한 한미 통화스와프가 있었다. 1차 달러 안전판을 확보했기 때문에 환율상승 우려가 크지 않다고 판단한 것이다. 환율 급등으로 수출에 유리한 상황이 조성되면 미국 재무부가 환율조작국 문제를 들먹일 수 있지만, 전 세계가 돈을 푸는 '비상시국'이기 때문에 이 문제에서도 당분간은 자유롭다.

②인플레이션= 통화가치 급락이 결국 인플레이션으로 이어질 수 있다는 우려도 있다. 특히 일본과 마찬가지로 금리를 제로(0)로 내리고, 돈을 아무리 풀어도 돈이 돌지 않는 이른바 '유동성 함정(liquidity trap)'에 빠질 수 있다는 점이 지적된다. 다만 불행 중 다행으로 현재는 저물가로 인한 경기침체(Recession)가 우려되고 있어 인플레로 인한 부작용은 다음 문제다. 인플레보다는 오히려 기술적 디플레이션을 우려해야 한다는 목소리도 있다. 안동현 서울대학교 경제학과 교수는 "모든 사람들이 현금을 찾아 보유하려고 하는 분위기이기 때문에 오히려 기술적 디플레이션이 있을 수 있다"고 전했다.

③부동산 버블= 부동산에 과도하게 쏠린 한국의 자산시장도 문제다. 코로나19 사태가 마무리되면 정부 규제가 미치지 않는 9억원 이하 아파트가격이 들썩일 수 있다. 버블이 커지는 동안 금융권 부실도 커진다. 금융당국은 향후 금융기관 수익이 악화하면 규제완화까지도 염두에 두고 있지만, 그렇다고 해서 금융권 부실이 사라지는 것은 아니다. 한 한은 관계자는 "과도한 부채가 쌓이다 코로나19 사태가 끝난 후 금융위기로 이어질 수 있다는 부분은 사실 두려운 부분"이라고 말했다.

④급격한 자본유출= 시중에 풀렸던 자금들을 회수하는 과정에서 금융시장에 상당한 충격을 줄 수 있다는 점도 부작용이다. 금융위기 이후인 2013년 벤 버냉키 전 Fed 의장이 재정지출을 축소하겠다고 발언하자 신흥국의 통화가치와 채권ㆍ주식은 '트리플 약세'를 보였다. 배를 띄울 때 여러 방향에서 물을 채웠다가 나중에 물을 빼내는 것을 상상하면 이해가 쉽다. 동시에 돈을 풀어 자산가격을 부풀려놨지만 나중에 어느 한 쪽(선진국)에서 물을 빼기 시작하면 다른쪽(신흥국)에 있던 돈이 빠져나가며 시장을 뒤흔드는 논리다.

⑤중앙은행 신뢰성 타격= '중앙은행이 쉬운 길로만 가려 한다'는 지적도 생각해 볼 부분이다. 베트남전(1960~1975년) 당시 Fed가 달러를 찍어내 인플레이션이 가속화했고, 이 문제를 해결하는 과정에서 세계 중앙은행 시스템이 발전했다. 중앙은행 시스템이 무너지며 신뢰가 깨질 수 있다는 것이다. 안 교수는 "결국 유동성이 막혀있는 곳에 직접적으로 손을 대는 전략을 써야 한다"며 "양적질적완화(QQE)에 대한 고민도 필요한 이유"라고 덧붙였다.

김은별 기자 silverstar@asiae.co.kr

장세희 기자 jangsay@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.