|

29일 주주총회가 열리고 있는 서울 강서구 아시아나항공 본관에 긴장감이 흐르고 있다. /문호남 기자 munonam@ |

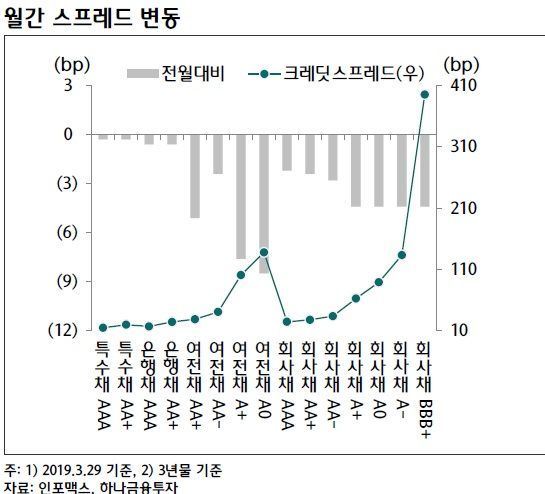

[아시아경제 문채석 기자]지난달 예년과 달리 신용스프레드가 지속적으로 축소됐지만 이달엔 약보합세를 면치 못할 것이란 분석이 나왔다. 깐깐해진 회계 기준에 따라 아시아나항공과 웅진 등 기업의 신용도 이슈와 회계감사 강화에 따른 결산실적 부진 등도 투자심리에 영향을 미칠 것으로 예상된다.

|

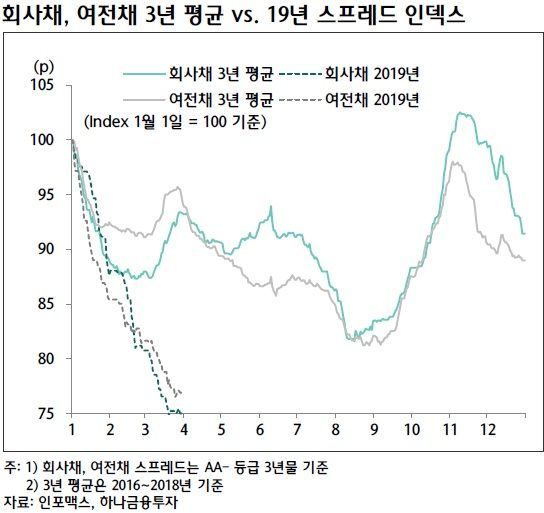

김상만 하나금융투자 연구원은 '회계의 습격'이란 제목의 주제의 보고서를 3일 내고 이 같은 시각을 나타냈다. 통상 1~2월 신용 스프레드가 축소된 뒤 3월부터 점차 늘어났지만 올해엔 3월에도 축소가 이어졌다. 여전채와 회사채가 강세였는데, 발행시장에선 특수채·은행채·여전채·회사채 모두 순발행을 기록했다.

|

김 연구원은 이달 신용스프레드는 그간의 강세에 따른 피로감이 작용하는 것은 물론 기업 회계감사 강화 영향을 받아 투자심리가 약화될 것으로 예상했다. 아시아나항공은 삼일회계법인이 지난달 21일 한때 감사의견 '한정'을 낸 이후 한국신용평가와 나이스신용평가가 신용등급 하향 겅토 대상(와치리스트)에 올렸다. 웅진의 경우 2일 한신평이 신용등급과 등급전망을 'BBB/하향검토'에서 'BBB-/부정적'으로 낮췄다.

아시아나항공은 2018 회계연도 감사보고서 최초로 한정의견을 받은 뒤 적정의견으로 수정됐지만 회사의 회계 정보에 대한 신뢰성 하락 및 차입금 상환능력에 대해 시장의 의심을 샀다. 리스 외 차입금 중 일반대출과 회사채는 감소하고 있지만 자산유동화사채, 전환사채 조달이 늘었다. 지난해 자산매각 등을 통해 일반대출금을 상당 부분 갚으면서 시장성 차입비중이 커졌다.

김 연구원은 "시장성 차입금 비중이 커서 뚜렷한 주 채권자가 없다는 점이 채권단 채무조정 과정상의 제약요인으로 작용한다"며 "무보증사채권자(기업어음, 전환사채 포함)를 뺀 대부분 채권자가 일종의 담보를 보유한 점도 변수로 작용할 것이며, 시장성 차입금에 재무구조 및 산용등급이 연동돼 하락할 경우 조기에 상환해야 하는 조항도 부담"이라고 설명했다.

|

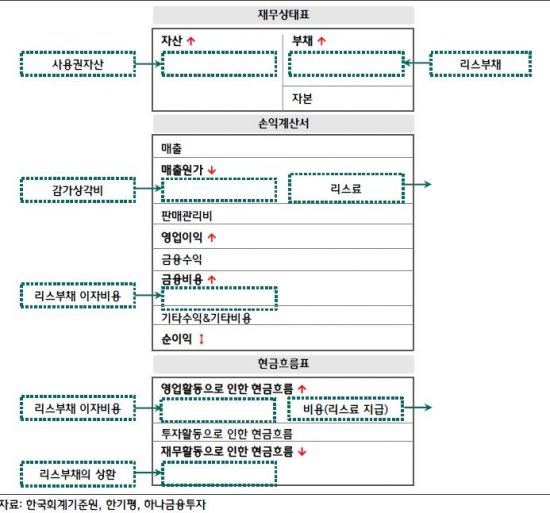

새 회계기준(IFRS 16)이 지난 1월1일부터 적용돼 리스 관련 회계상 해석이 바뀐 것도 변수다. 금융리스에만 관련 자산과 부채를 재무상태표에 표시하면 됐는데, 운용리스에도 적용되기 때문이다. 새 회계기준에선 리스 이용자가 모든 리스에 대해 리스자산의 사용권을 나타내는 '사용권 자산'과 리스료 지급 의무를 나타내는 '리스부채'를 인식하게 돼 자산과 부채가 증가한다. 자산과 부채는 늘지만 자본 변동은 없어 결과적으로 부채비율이 상승할 수밖에 없다.

|

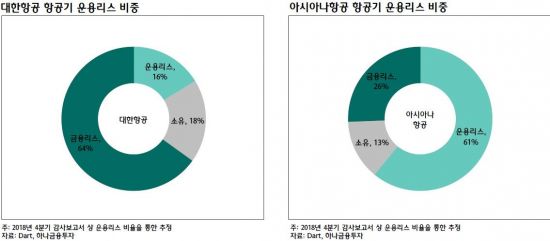

이에 따라 대형 항공사는 물론 저비용항공사와 해운·유통업계 일부 기업의 부채비율이 늘 가능성이 있다고 봤다. 대형항공사 중에선 아시아나항공이 대한항공보다 운용리스 비중이 크므로 영향을 더 받을 것으로 봤다.

|

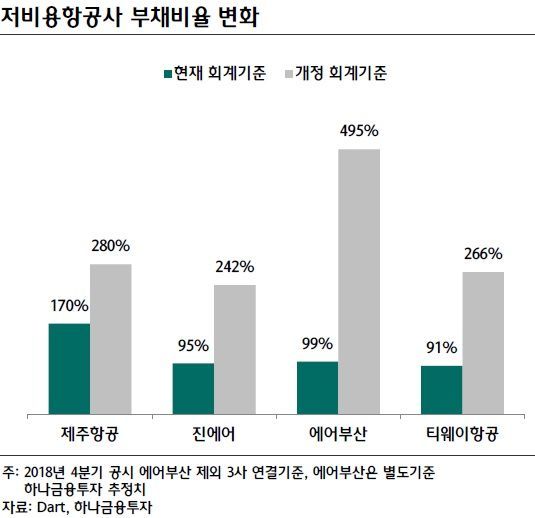

제주항공, 진에어, 에어부산, 티웨이항공 등 저비용항공사도 대부분 항공기를 운용리스로 도입하고 있어 회계기준 변경 영향을 크게 받을 것으로 보인다.

|

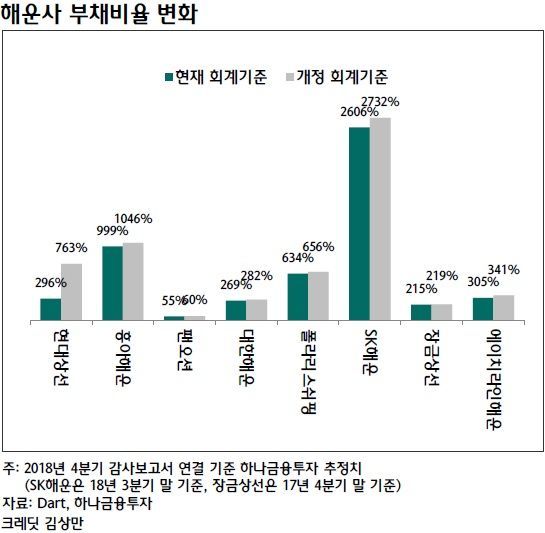

해운업종에선 컨테이너선사인 현대상선, 중장기 용선(Time Charter)이나 나용선(Bare Boat Charter) 방식으로 선박을 도입하는 경우가 이번 회계기준 변경 영향을 더 많이 받을 것으로 예상된다.

|

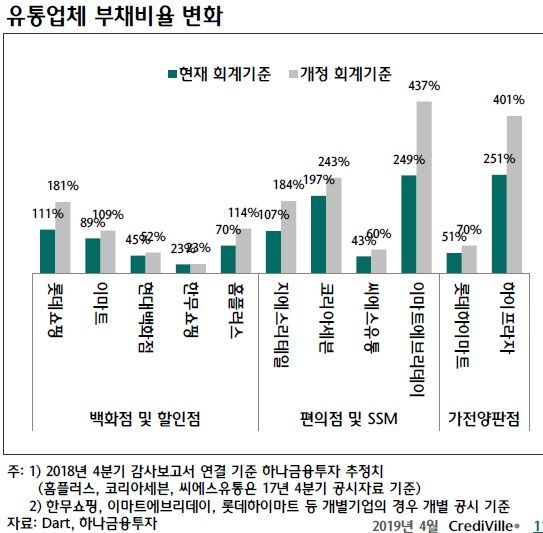

유통업계은 롯데쇼핑, 홈플러스 등처럼 '매각 후 재임대'(세일앤리스백·Sale & Lease Back) 점포비중이 커진 기업이 영향을 많이 받을 것으로 보인다. 이마트에브리데이(이마트) 등 편의점·기업형 슈퍼마켓(SSM) 업체 등도 대부분 매장을 직영점으로 운영하고 있어 영향을 받을 것으로 보인다.

김 연구원은 "일반적으로 신용스프레드는 연초 강세 이후 횡보세를 보이는 등 연중 계절성을 나타내는 특징이 있지만 올해는 연초 효과의 강도가 유독 두드러졌고 시기도 예년보다 연장되고 있다"며 "신용이슈 발생 및 기업실적 감소 등과 맞물려 2분기 신용스프레드는 약세 전환될 가능성이 크다"고 봤다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>