|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

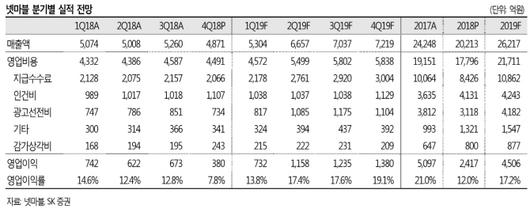

[이데일리 문승관 기자] SK증권은 19일 넷마블(251270)에 대해 다수의 기대작 출시가 예정돼 있어 2분기부터 본격적인 실적 반등을 기대할 수 있고 넥슨 인수 시 시너지 효과도 커 강점이 극대화할 수 있다고 평가했다. SK증권은 넷마블에 대한 분석을 개시하면서 목표주가 14만원, 투자의견 ‘매수’를 제시했다.

최관순 SK증권 연구원은 “1분기에는 요괴워치 : 메달워즈의 일본 출시가, 2분기에는 일곱 개의 대죄, 킹 오브 파이터즈, BTS World, A3 : Still Alive, 세븐나이츠2 등 다양한 기대작 출시가 예정돼 있어 본격적인 실적 개선을 예상한다”며 “이에 넷마블의 주가도 점진적으로 반등할 전망”이라고 설명했다

최 연구원은 “넥슨 인수를 추진 중인 넷마블이 넥슨 인수에 성공하면 양사 간 시너지 발생이 예상된다”며 “넥슨이 보유한 PC게임과 중국 시장에서의 강점, 던전앤파이터, 메이플스토리 등 유명 IP가 넷마블의 검증된 모바일게임 개발·퍼블리싱 능력과 결합하면 양사의 강점이 더욱 극대화할 것”이라고 분석했다.

이어 “10조원에 달할 것으로 예상하는 인수 금액 고려 시 인수 방법은 컨소시엄 구성이 유력하다고 판단한다”며 “넷마블이 중국의 텐센트, MBK파트너스와 컨소시엄을 구성한다면 텐센트의 중국 시장 영향력과 MBK의 자금력이 결합해 인수에 한발 더 다가갈 수 있을 것”이라고 언급했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.