옛 우투 몸집 5분의1·경쟁 지주 내 증권 10분의 1수준

주식중개·투자일임업 등 핵심 라이선스 확보 등 과제

우리금융지주가 비은행 포트폴리오 강화에 나서면서 금융그룹으로서 위용을 갖출 수 있을지 관심이 쏠린다. 우리종합금융(우리종금)과 포스증권 합병으로 증권업 재진출을 선언해서다.

하지만 금융권에선 우리금융이 기대했던 시너지를 내기는 쉽지 않을 것이란 전망이 우세하다. 합병 후에도 경쟁사에 비해 워낙 몸집이 작을 뿐 아니라 주식과 채권 등으로 투자상품 범위를 확장해야 한다. 투자일임업 등에 대한 라이선스도 확보해야 한다.

롯데손해보험 인수전에서도 우리금융이 인수에 성공할 수 있을지 확신할 수 없는 상황이다. 은행을 받쳐줄 핵심 비은행 계열사라는 양 날개를 달기까지 여전히 험로가 예상된다.

|

임종룡 우리금융 회장 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

10년 만 증권업 재진출 선언했지만…

우리금융은 지난 3일 우리종금과 포스증권 합병을 통해 증권업 재진출을 선언했다. 과거 민영화를 위해 핵심 계열사였던 우리투자증권(현 NH투자증권)을 매각(2014년 6월)한 후 약 10년 만이다. 합병 후 출범하는 증권사 사명도 '우리투자증권'을 유력하게 검토하고 있다.

우리금융은 이번 합병 후 지주사 지원을 통해 그룹역량을 결집하고 자체 사업 경쟁력 확보, 수익원 다변화를 통해 자본시장 강자로 자리매김한다는 청사진을 제시했다. 또 증권사 전략에 부합하는 경쟁력 있는 매물이 나올 경우 추가 M&A도 검토한다는 방침이다. ▷관련기사: 10년 만에 '우리투자증권' 부활…"증권사 추가 M&A도 검토"(5월3일), 우리금융, 우리종금·포스증권 합병…10년 만에 '우리투자증권' 부활(5월3일)

우리금융의 비전과 달리 금융권에선 우리투자증권(가칭)이 기대했던 역할을 하기가 쉽지 않을 것으로 보고 있다. 무엇보다 자산 규모가 경쟁사들에 비해 현저히 작다는 게 성장 걸림돌로 꼽힌다. 증권업을 비롯한 금융권에선 자산 규모를 기반으로 한 규모의 경제가 핵심 경쟁력 중 하나인 까닭이다.

특히 리테일과 함께 투자은행(IB)부문 성장을 강조하고 있지만 IB의 경우 더욱 더 탄탄한 자본력과 규모의 경제가 중요한 만큼 현재 규모로는 경쟁력을 갖추기 어렵다는 지적이다.

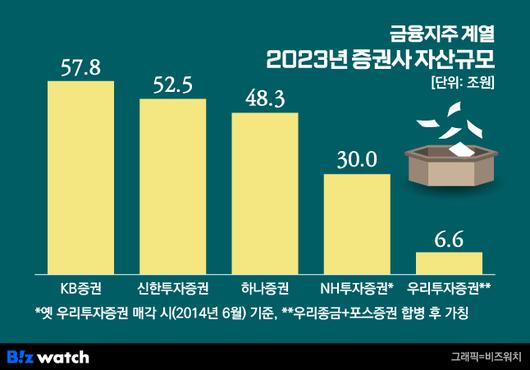

|

금융지주 계열 증권사 자산 규모 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

합병 후 출범할 우리투자증권의 자산은 6조6000억원 수준이다. 10년 전 매각 당시 우리투자증권 자산 규모가 30조원이었던 점과 비교하면 5분의 1순에 불과하다.

상장 금융지주 내 증권사들에 비하면 우리투자증권 존재감은 더 작아진다. 작년 말 사업보고서 기준 KB증권 자산규모는 약 57조8000억원, 신한투자증권과 하나증권도 각각 52조5000억원과 48조3000억원 수준이다.

한 금융권 관계자는 "양사의 합병 시너지 뿐 아니라 증권업 진출로 인한 그룹 내 계열사 간 시너지를 내기까지는 상당한 시간이 걸릴 것"이라며 "그룹의 전폭적인 지원과 우리종금과의 합병에도 포스증권 자체 규모가 워낙 작다는 점을 극복하기 쉽지 않을 것"이라고 말했다.

비은행 양 날개 달 수 있을까

임종룡 우리금융 회장은 취임 후 지속적으로 증권업에 관심을 표했다. 우리금융의 경우 증권과 보험사가 없어 비은행 포트폴리오 경쟁력이 떨어진다는 평가를 받는다. 은행 의존도가 커 포트폴리오 다양화가 필요하다는 지적이 지속적으로 제기됐다.

임종룡 회장은 올 초 신년사에서 "증권업 진출에 대비해 그룹 자체 역량을 강화하고 비은행 포트폴리오 확충을 병행하는 등 그룹의 전체적인 경쟁력도 키워나가야 한다"고 강조하기도 했다.

M&A를 통해 증권업에 진출했지만 포스증권은 집합투자증권(펀드)에 대한 투자매매와 투자중개업, 신탁업 라이선스만 보유하고 있다는 점이 아킬레스건으로 꼽힌다. 증권사들의 주요 수익원이자 경쟁력 지표인 주식과 채권 등 다양한 상품에 대한 중개업(브로커리지)을 위해선 투자상품 범위를 확대할 수 있도록 라이선스를 확보해야 한다는 의미다.

이와 함께 투자일임업 라이선스 역시 우리투자증권이 증권업계에서 경쟁을 위해 증권사로서 갖춰야 할 핵심 사업분야다.

한 대형 증권사 관계자는 "포스증권은 자산운용사들의 금융투자상품(펀드 등) 판매를 중개하는 플랫폼이라 증권사의 핵심 업무와는 거리가 멀었다"라며 "추가 라이선스를 확보하는 것 뿐 아니라 유의미한 실적을 낼 수 있을지가 향후 성장 잠재력을 좌우할 것"이라고 평가했다.

현재 우리금융은 롯데손해보험 인수전에도 참여한 상태다. 다만 높은 가격에 인수에 성공할지 여부는 미지수다. 비은행 계열사 확보를 위해 과도한 자본을 투입할 경우 위험가중자산 급증 등 다양한 변수가 발생할 수 있어서다. 이는 우리금융 보통주자본비율(CET1비율)에 영향을 주고 주주환원정책에도 변화가 생길 수 있다.

이정수 우리금융 부사장은 "이번 증권업 진출 장점 중 하나가 CET1비율 소모가 없어 축적된 여유를 갖고 보험사 인수를 들여다볼 수 있다는 것"이라면서도 "심각한 자기자본 훼손이 초래되는 M&A는 고려하지 않고 있다"고 말했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.